O documento discute conceitos fundamentais de contabilidade comercial, incluindo ganhos, perdas, receitas, despesas, investimentos, custos, desembolsos, tipos de sociedades, impostos sobre vendas e operações com mercadorias.

Ganho

É uma operação que gera um acréscimo

patrimonial mas que não é decorrente da

atividade principal, ou seja, do objeto social da

empresa.

Exemplo: valorização de um imóvel por um

motivo inesperado.

3.

Perda

São gastos incorridos de forma anormal e

inesperada, de forma que não compreende o

processo natural da empresa.

Não se confunde com despesa nem custo por

causa da sua anormalidade e

involuntariedade.

Não é um esforço feito para obtenção de

receita.

4.

Receita

É uma operação que gera um acréscimo

patrimonial decorrente da atividade

principal, ou seja, do objeto social da

empresa.

Exemplo: prestação de serviços.

5.

Despesa

Todos os bens ou serviços consumidos na

manutenção de atividades operacionais e na

obtenção de receitas não vinculadas à

produção de bens ou serviços.

6.

Investimentos

São gastos ativados (classificados no ativo)

que gerarão suporte tecnológico, operacional

ou estrutural em função da utilização futura de

bens ou serviços obtidos.

7.

Custo

É um gasto relativo ao bem ou serviço

utilizado na produção de outro bem ou

serviço.

8.

Desembolso

Pagamento resultante da aquisição de um

bem ou serviço. Pode ocorrer antes, durante

ou após a entrada da utilidade adquirida.

9.

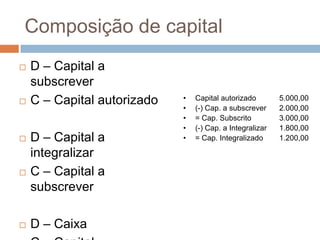

Composição de capital

D – Capital a

subscrever

C – Capital autorizado •

•

Capital autorizado

(-) Cap. a subscrever

5.000,00

2.000,00

• = Cap. Subscrito 3.000,00

• (-) Cap. a Integralizar 1.800,00

D – Capital a • = Cap. Integralizado 1.200,00

integralizar

C – Capital a

subscrever

D – Caixa

10.

Comércio

Troca de mercadoria por dinheiro ou troca de

mercadoria por ourta

11.

Tipos de entidadesMercantis

Atacadistas

Comercializa produtos utilizados como matéria-

prima ou suprimentos tendo como clientes

preferenciais empresas industriais ou agrícolas

Varejistas

Comercializa,usualmente, bens de consumo

diretamente para o consumidor

Mistas

Fazem as duas coisas

12.

Contabilidade comercial

Ramo da Contabilidade que se aplica ao

estudo e controle do Patrimônio das empresas

comerciais

13.

Sociedade

Contrato em que 02 ou mais pessoas se

obrigam a conjugar esforços ou recursos para

a consecução de um fim comum.

Pode restringir-se a 01 ou mais negócios

determinados.

14.

Empresa

Sociedade empresária.

Tem seus instrumentos de constituição e

alterações registrados na JC

Sociedade simples

Tem seus instrumentos de constituição e

alterações registrados em cartório

15.

Empresário e Nãoempresário

Empresário

Quem exerce profissionalmente atividade

econômica organizada para a produção ou

circulação de bens e serviços

Não empresário

Quem exerce profissão intelectual, de natureza

científica, literária ou artística

16.

Classificação das Sociedades

Personificada

É um tipo de sociedade legalmente constituída e

registrada em órgão competente, adquirindo

personalidade formal, podendo ser chamada de

PJ.

Não – personificada

Embora constituída oral e documentalmente, não

formalizou o arquivamento ou registro

17.

Sociedade comum (não

personificada)

Sociedade Não-Personificada que explora

uma atividade econômica, mas sem

registro, sendo conhecida como sociedade de

fato ou irregular.

18.

Sociedade em contade

participação (não personificada)

É um tipo de sociedade não personificada.

É também um contrato de investimento

comum em que 02 ou mais pessoas se

reúnem para a exploração de uma atividade

econômica.

01 Sócio é o empreendedor e os demais são

investidores ou participantes

Soc em nomecoletivo

Somente pessoas físicas podem tomar parte

na sociedade em nome coletivo

23.

Soc em ComanditaSimples

Tomam parte sócios em 02 categorias

Comanditados

PF responsáveis pelas obrigações sociais

Comanditários

PFsomente responsáveis pelo valor de sua

quota

24.

Soc Limitada

Cada sócio tem sua responsabilidade limitada

ao valor de sua cota, mas todos respondem

solidariamente pela integração do Cap Social

25.

S/A

O Capital divide-se em ações, obrigando-se

cada sócio ou acionista somente pelo preço

de emissão das ações que subscrever ou

adquirir.

26.

Sociedade Simples

É constituída para a exploração de atividade

de prestação de serviços decorrentes de

atividade intelectual:

Adv, Méd, Dent, Cont, Etc.

27.

Companhia aberta

A captação de recursos é realizada junto ao

público. CVM rege a negociação de seus

valores em bolsas ou no mercado de balcão.

28.

Companhia fechada

Não recorre à poupança pública e capta

recursos somente dos sócios para formação

de seu capital.

29.

Soc Cap Autorizado

Contém, no estatuto, disposição que autoriza

o aumento de capital até certo teto, sem

necessidade de anuência da assembléia geral

nem de reforma estatutária.

30.

Soc de Economiamista

Reveste-se na forma da S/A mas há

participação do Estado e de particulares no

Capital Social e tem finalidade de interesse

público. É criada por Lei.

31.

Impostos e TaxasS/ Vendas

IPI

Imposto federal

Alíquota varia de acordo com o produto

ICMS

Imposto municipal

IVVC

Imposto sobre vendas a varejo

PIS (0,65%)

Programa de integração social (calculado sobre o lucro

operacional líquido.

COFINS (3,0%)

Contribuição para financiamento da Seg Social

32.

Operações com mercadorias

Representam o núcleo da atividade comercial.

RCM – Resultado com mercadorias

..:: [ RCM = V – CMV ] ::..

![Operações com mercadorias

Representam o núcleo da atividade comercial.

RCM – Resultado com mercadorias

..:: [ RCM = V – CMV ] ::..](https://image.slidesharecdn.com/contabilidadecomercial-120914064659-phpapp02/85/Contabilidade-comercial-32-320.jpg)