Baixado 189 vezes

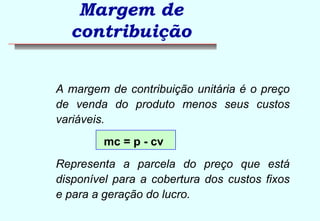

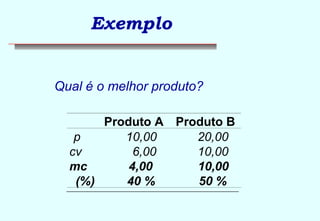

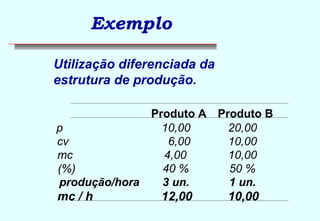

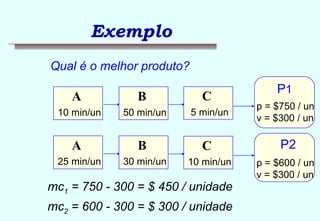

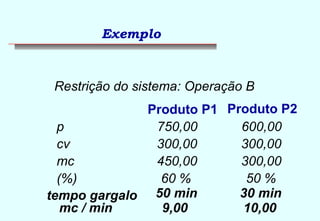

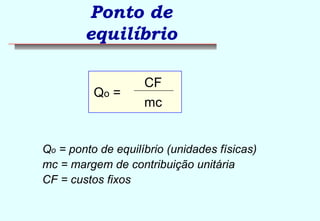

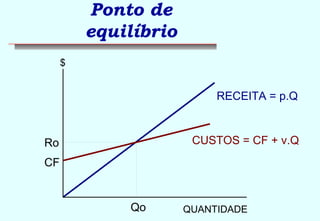

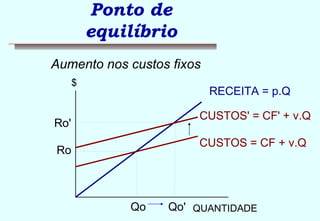

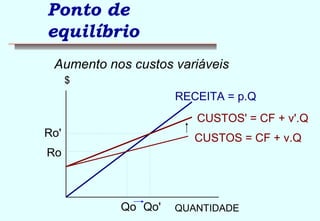

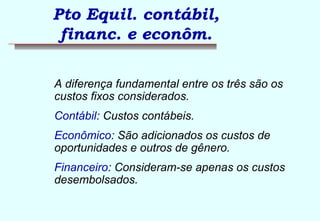

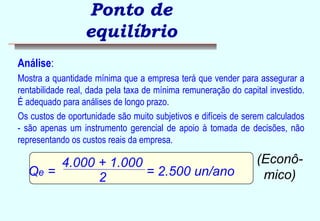

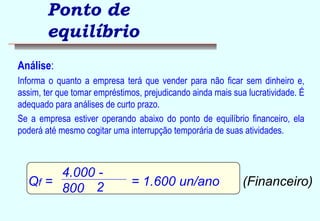

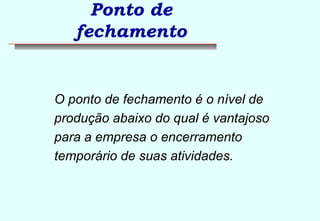

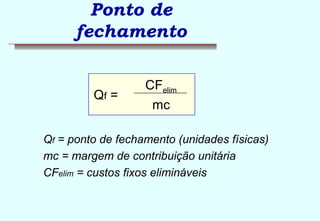

O documento apresenta conceitos de análise de custo-volume-lucro, incluindo margem de contribuição, ponto de equilíbrio e ponto de fechamento. Explica como calcular esses indicadores para empresas com um ou mais produtos e discute as diferenças entre os pontos de equilíbrio contábil, financeiro e econômico.

![Analise custo volume lucro[1]](https://cdn.slidesharecdn.com/ss_thumbnails/analisecustovolumelucro1-191016192614-thumbnail.jpg?width=640&height=640&fit=bounds)