Baixado 104 vezes

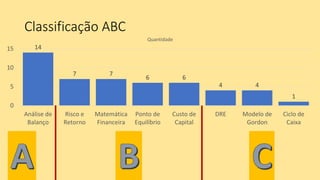

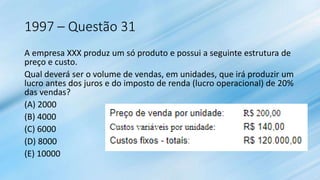

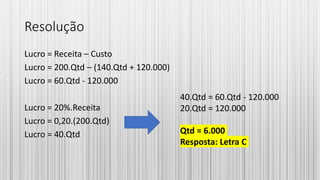

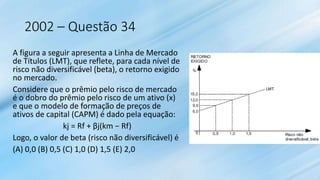

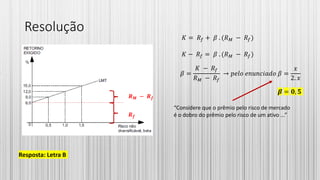

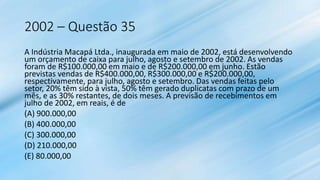

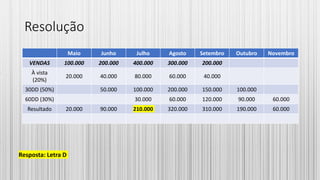

O documento apresenta estatísticas e gráficos sobre questões da prova ENADE de Administração Financeira entre 1997 e 2015. Há análises históricas das questões por ano, classificação por tópicos e exemplos de questões resolvidas com explicações.