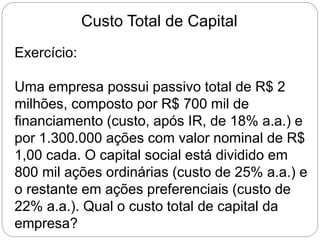

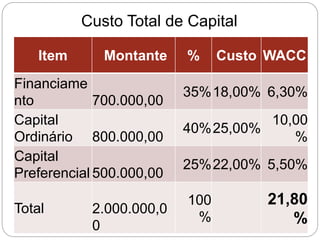

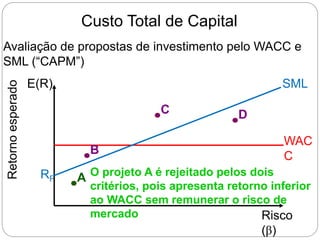

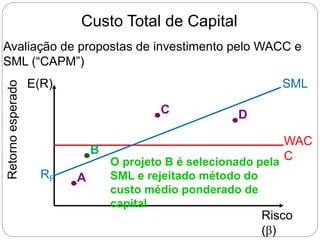

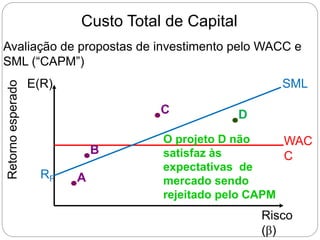

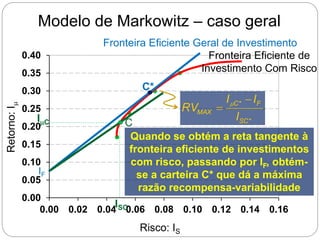

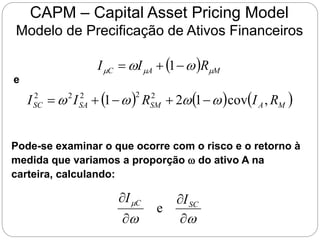

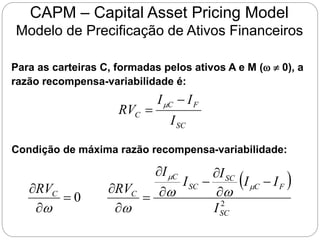

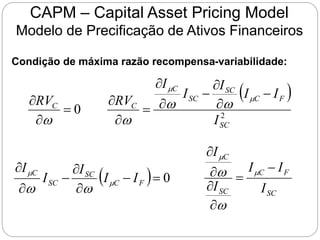

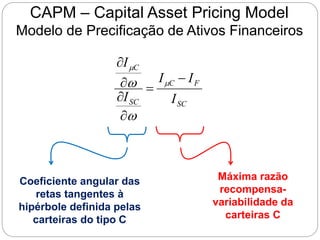

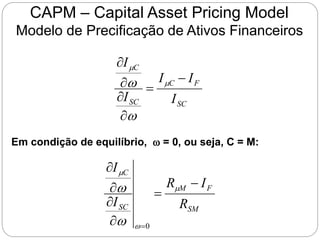

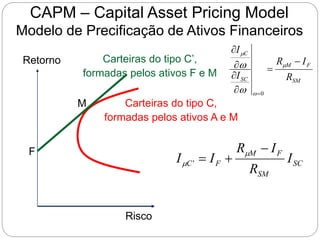

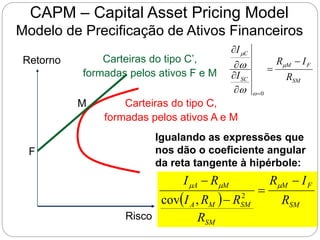

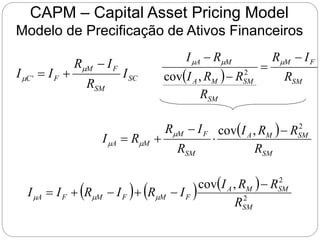

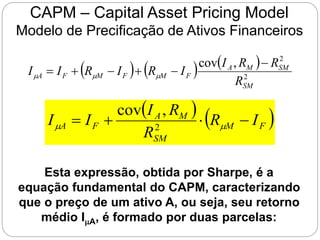

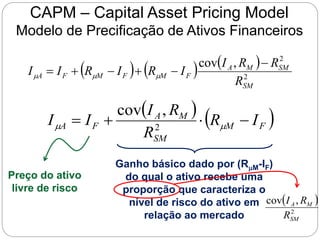

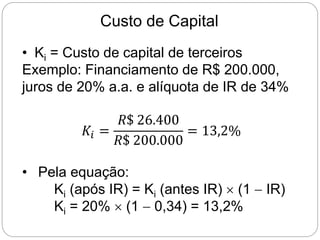

1) A aula discute o modelo de precificação de ativos financeiros conhecido como CAPM (Capital Asset Pricing Model), que relaciona o retorno esperado de um ativo com seu risco sistemático.

2) O CAPM é derivado sob hipóteses de mercado perfeito e afirma que o retorno de um ativo é igual ao retorno de um ativo livre de risco mais um prêmio de risco proporcional ao beta do ativo.

3) A equação fundamental do CAPM expressa que o retorno médio de um ativo é igual

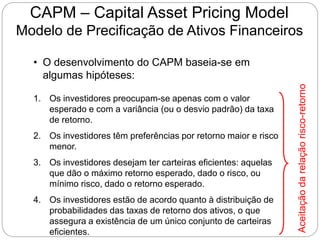

![Custo de Capital

• Ke = Custo de capital próprio

Exemplo 2: Uma empresa apresenta um beta

de 0,86. Admitindo um RF = 5,75%, RM =

13,15% e risco país = 4,00%, seus

investidores exigem uma remuneração de:

• Premio pelo risco de mercado (RM RF) =

7,40%

• Remuneração pelo risco da empresa

[β(RMRF)] = 6,36%

• Custo de oportunidade do capital próprio

como benchmarking =](https://image.slidesharecdn.com/adm4007custodecapital2019-230209205110-cdb6b6e1/85/ADM4007-Custo-de-Capital-2019-pptx-28-320.jpg)

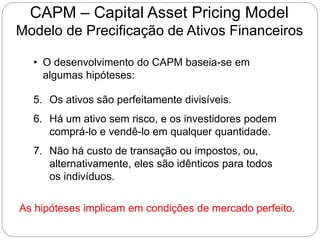

![Beta para empresas alavancadas

βL = βU [1 + (P/PL) (1 IR)]

Exemplo:

a) Uma empresa do setor de bebidas norte

americano possui endividamento (P/PL) =

70%, alíquota de IR = 34% e beta =0,95.

Qual o valor do beta de uma empresa não-

alavancada (sem dívidas)?

βU =

βL

[1 + (P/PL) (1 IR)]

0,95](https://image.slidesharecdn.com/adm4007custodecapital2019-230209205110-cdb6b6e1/85/ADM4007-Custo-de-Capital-2019-pptx-30-320.jpg)

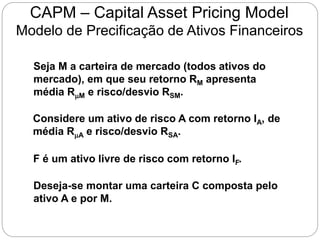

![Beta para empresas alavancadas

βL = βU [1 + (P/PL) (1 IR)]

Exemplo:

b) Admitindo uma taxa livre de risco de 7,0%

a.a. e um prêmio pelo risco de mercado de

9,5% a.a., o custo de oportunidade do

capital próprio do setor seria de:

•Custo de capital próprio alavancado =

•Custo de capital próprio sem dívida =](https://image.slidesharecdn.com/adm4007custodecapital2019-230209205110-cdb6b6e1/85/ADM4007-Custo-de-Capital-2019-pptx-31-320.jpg)

![Beta para empresas alavancadas

βL = βU [1 + (P/PL) (1 IR)]

Exemplo:

b) Admitindo uma taxa livre de risco de 7,0%

a.a. e um prêmio pelo risco de mercado de

9,5% a.a., o custo de oportunidade do

capital próprio do setor seria de:

•Custo de capital próprio alavancado =

Ke = 7,0% + 0,95 9,5% = 16,0%

•Custo de capital próprio sem dívida =

Ke = 7,0% + 0,65 9,5% = 13,2%

16,0% 13,2% =](https://image.slidesharecdn.com/adm4007custodecapital2019-230209205110-cdb6b6e1/85/ADM4007-Custo-de-Capital-2019-pptx-32-320.jpg)