Baixar para ler offline

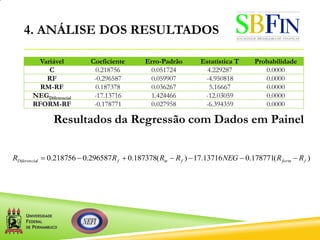

![4. ANÁLISE DOS RESULTADOS

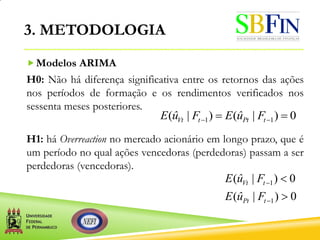

Modelos ARIMA

Modelos Akaike Schwarz

ARIMA (1,2,0) -4.241518 -4.169832

ARIMA (0,2,1) -4.667809 -4.596760

ARIMA (1,2,1) -4.500893 -4.393364

ARIMA (0,2,[11]) -5.020676 -4.985151

ARIMA (1,2,[11]) -5.069735 -4.998049

Variável Coeficiente Erro Padrão Teste T Probabilidade

MA (11) -0.929127 0.018176 -51.11794 0.0000

Melhor modelo – ARIMA (0,2,[11])](https://image.slidesharecdn.com/2-apresentaooverreactionsbfin2012-130624140238-phpapp01/85/Overreaction-e-Liquidez-SBFIN-2012-20-320.jpg)

Este documento apresenta os resultados de uma análise econômica da estratégia contrária e do efeito liquidez no mercado acionário brasileiro entre 1995 e 2011. Os autores encontraram evidências de overreaction no longo prazo, com as ações vencedoras se tornando perdedoras e vice-versa. Eles também observaram que ações com menor liquidez apresentaram maiores retornos anormais.

![Artigo crise do_egito_versao_8[1]](https://cdn.slidesharecdn.com/ss_thumbnails/artigocrisedoegitoversao81-121016121402-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)