Transferir como PDF, PPTX

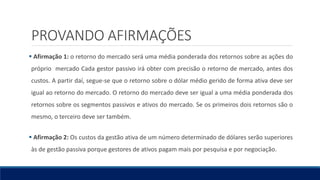

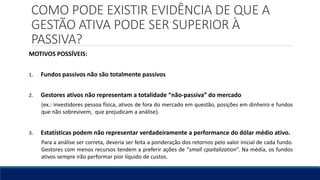

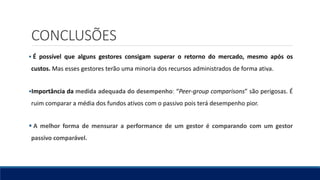

O documento discute a performance de gestão ativa versus passiva. Afirma que antes dos custos, o retorno da gestão ativa é igual ao mercado, mas após custos é menor, devido aos maiores custos da gestão ativa. Também discute possíveis razões para a gestão ativa superar a passiva em alguns casos, como fundos passivos não serem totalmente passivos e estatísticas não representarem corretamente o desempenho do dólar médio ativo. Conclui que alguns gestores ativos podem superar o mercado após custos,