Transferir como PDF, PPTX

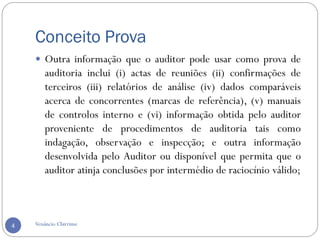

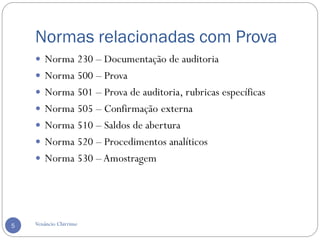

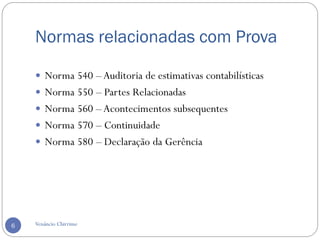

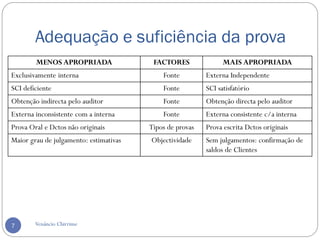

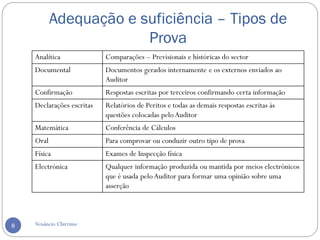

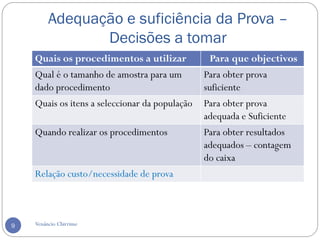

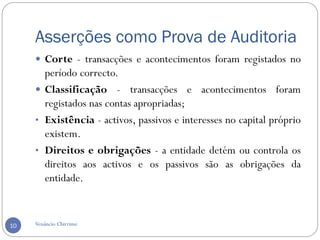

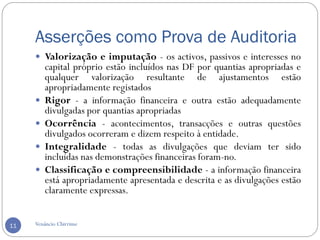

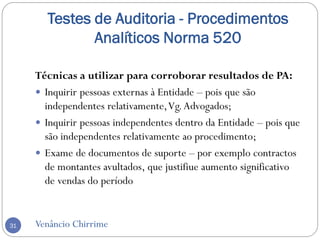

O documento discute os conceitos e normas relacionadas à prova de auditoria. Apresenta diferentes tipos de prova que podem ser usados pelo auditor, como registros contábeis, confirmações externas e resultados de procedimentos analíticos. Também descreve os procedimentos de auditoria utilizados para obter prova, como inspeção, observação e confirmação.