Baixado 251 vezes

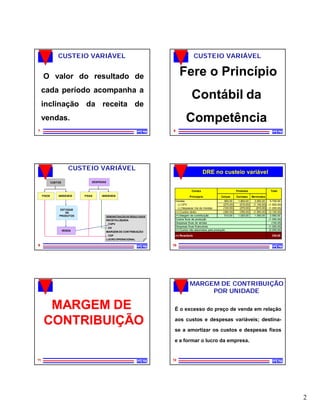

1) O documento discute os métodos de custeio direto e variável, que atribuem apenas custos variáveis aos produtos. 2) No custeio variável, os custos fixos são debitados diretamente ao resultado do período como despesas. 3) A margem de contribuição é o excesso do preço de venda sobre os custos e despesas variáveis e destina-se a cobrir custos fixos e formar lucro.