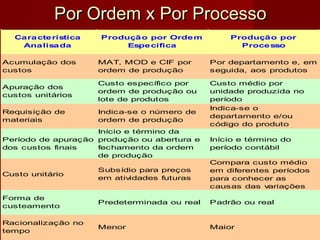

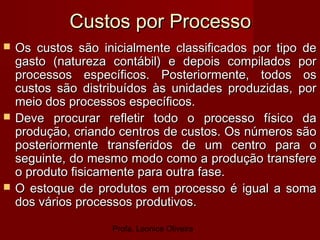

O documento discute sistemas de custeio por processos e por ordem de produção. O custeio por processos envolve a classificação inicial dos custos por tipo de gasto e posterior distribuição pelos processos produtivos e unidades produzidas. O custeio por ordem de produção envolve a alocação dos custos diretamente às ordens de produção. Exemplos ilustram o cálculo da produção equivalente para avaliar estoques de produtos em processo.