Baixado 702 vezes

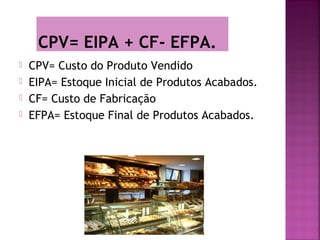

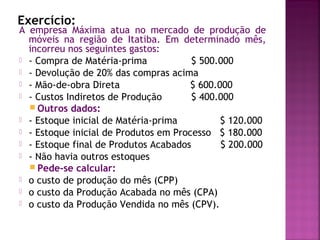

O documento discute os conceitos de custo de produção, custo da produção acabada e custo dos produtos vendidos. Explica que o custo de produção é a soma dos custos diretos e indiretos incorridos na fabricação. O custo da produção acabada inclui também os estoques iniciais e finais de produtos em processo. E o custo dos produtos vendidos leva em conta os estoques iniciais e finais de produtos acabados, além dos custos de fabricação.