Baixado 170 vezes

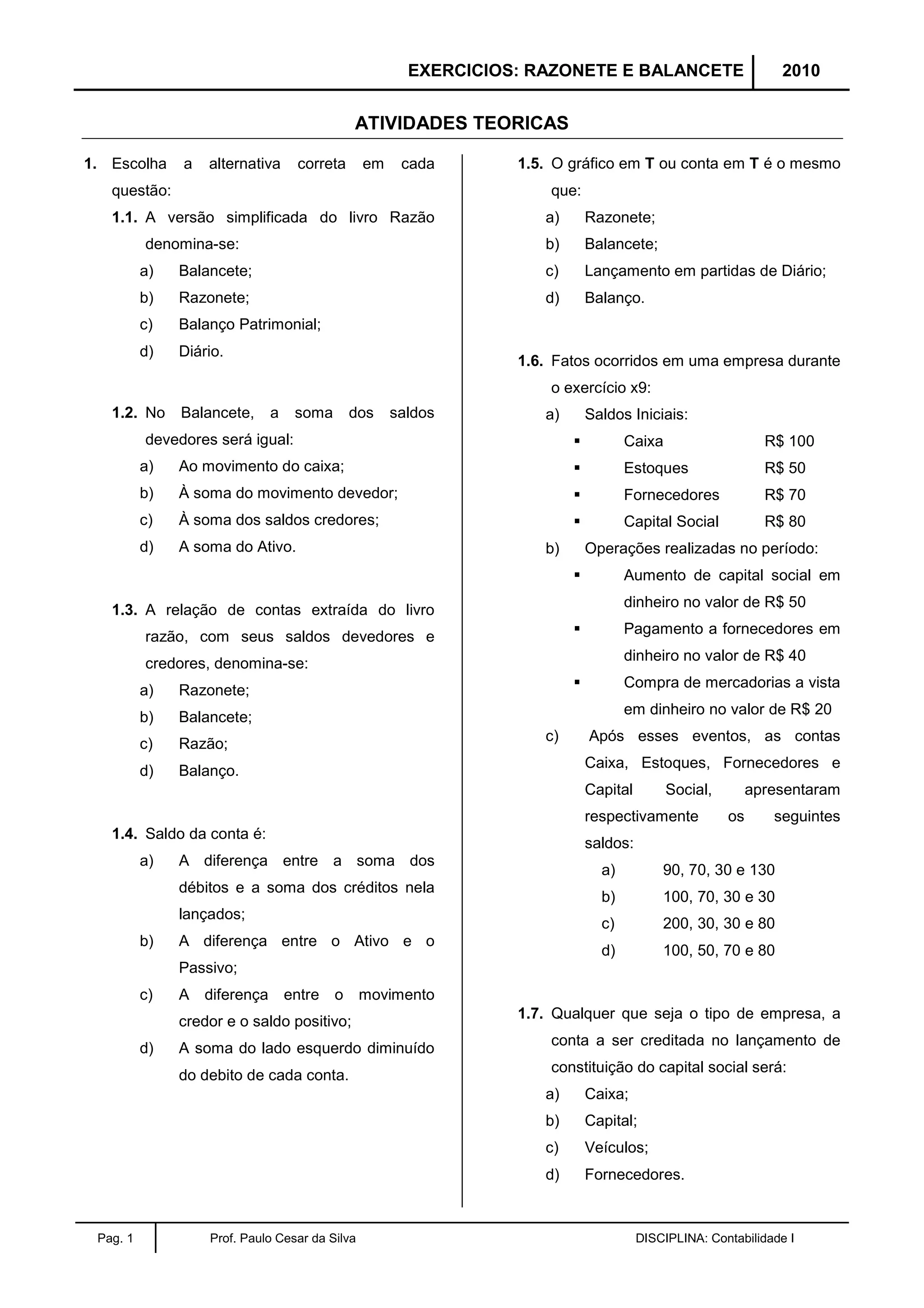

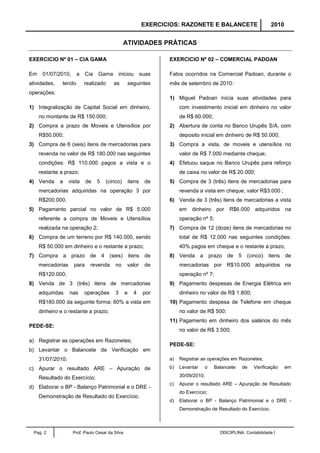

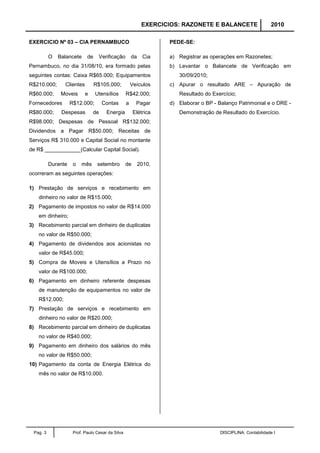

O documento apresenta três exercícios práticos de contabilidade envolvendo a elaboração de razonetes, balancetes de verificação, apuração de resultado e demonstrações contábeis. O primeiro exercício trata de operações realizadas por uma empresa no mês de julho. O segundo exercício descreve operações ocorridas na Comercial Padoan em setembro. E o terceiro exercício parte de um balancete inicial em agosto para descrever operações da Cia Pernambuco em setembro.