Baixado 446 vezes

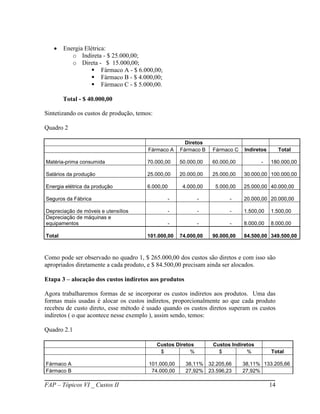

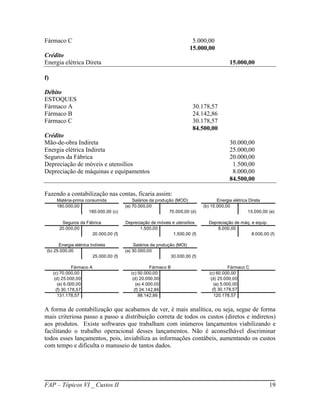

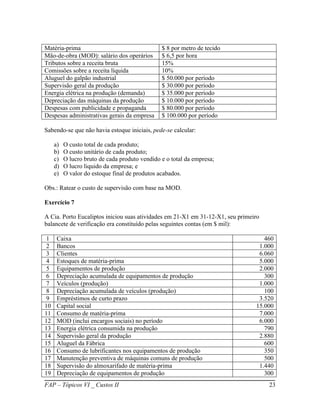

O documento discute o método de custeio por absorção, no qual todos os custos de produção são alocados aos produtos fabricados. Apresenta os conceitos de custos diretos, indiretos, fixos e variáveis e como esses custos são apropriados aos produtos por meio de rateio. Fornece exemplos numéricos ilustrando o processo de alocação de custos via rateio proporcional aos custos diretos de cada produto.