Transferir como PDF, PPTX

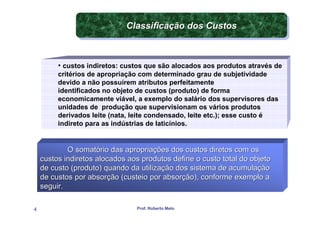

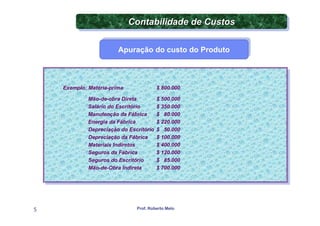

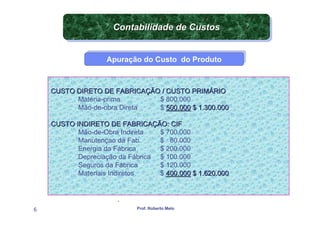

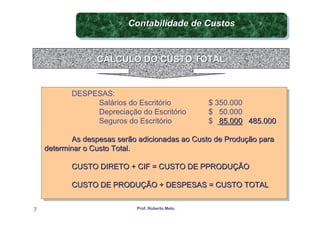

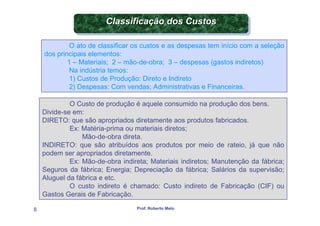

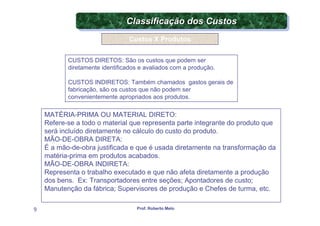

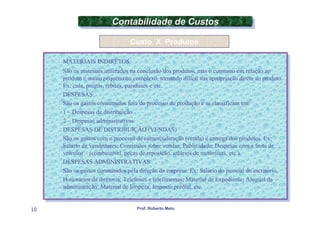

O documento discute diferentes formas de classificar custos, incluindo por origem, função, localização e relação com o produto. É explicado que os custos podem ser diretos, identificados diretamente com um produto, ou indiretos, alocados por meio de rateio. O texto também mostra como calcular o custo total somando-se custos diretos, indiretos e despesas.