Baixado 175 vezes

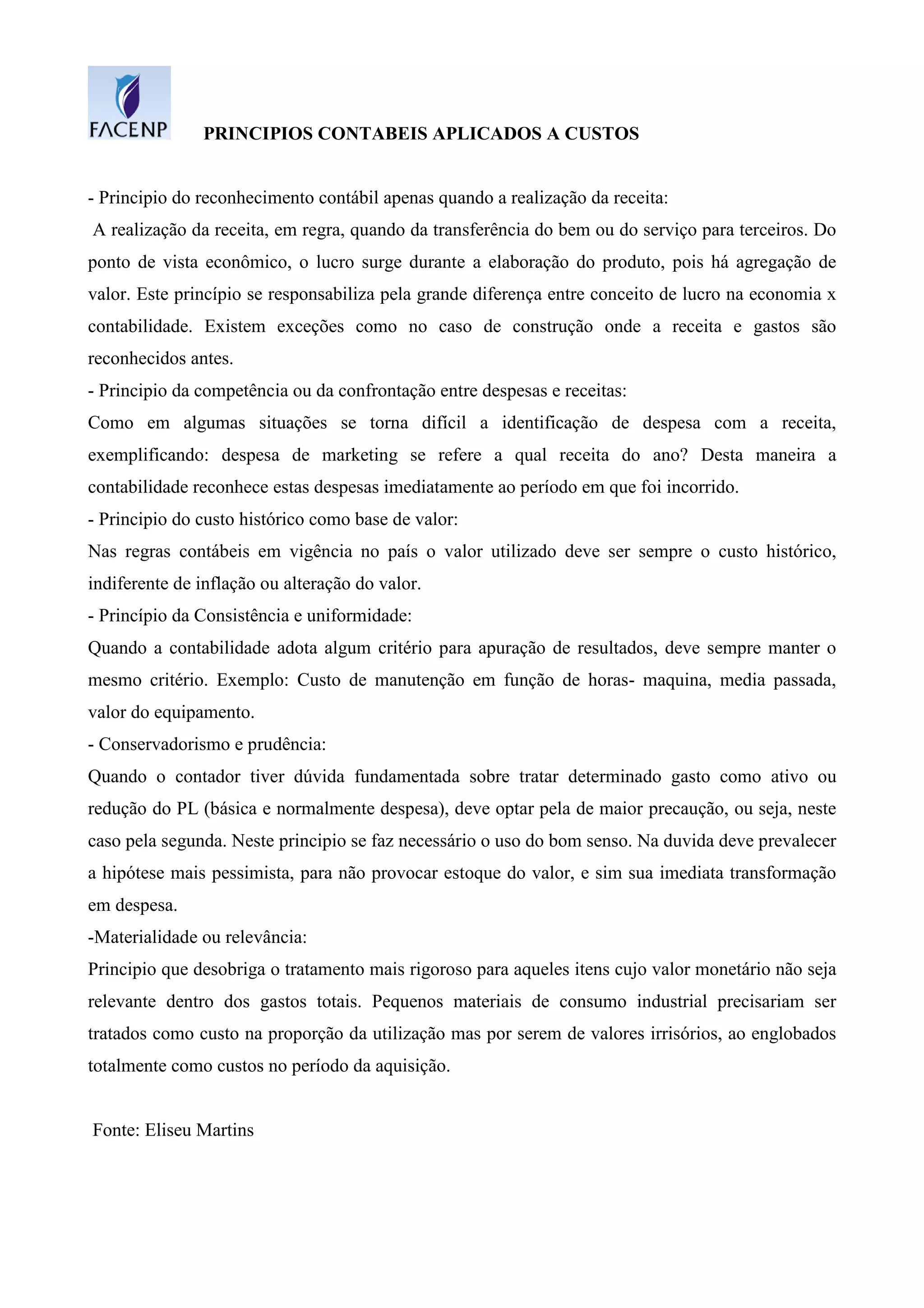

Os principais pontos abordados no documento são: 1) O princípio da realização da receita reconhece a receita quando ocorre a transferência do bem ou serviço; 2) O princípio da competência reconhece as despesas no período em que foram incorridas; 3) O princípio do custo histórico usa o custo original como base de valor, independente de inflação.