Baixado 470 vezes

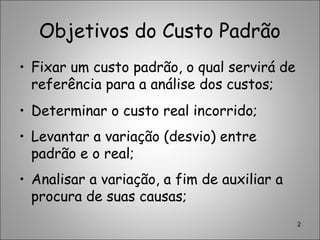

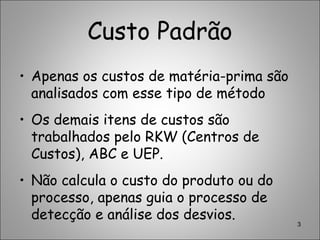

O documento discute o objetivo e método de custo padrão, que fixa um custo de referência para análise de desvios de custos reais. Ele explica como calcular variações de custos de matéria-prima devido a diferenças de quantidade usada e preço entre o padrão e real, e fornece um exemplo numérico.