Baixado 403 vezes

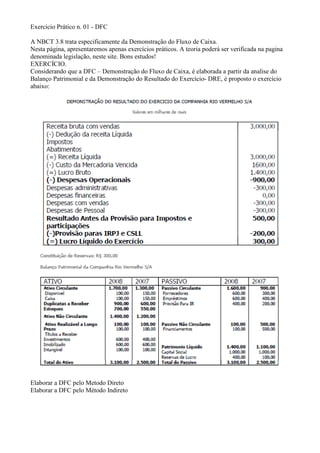

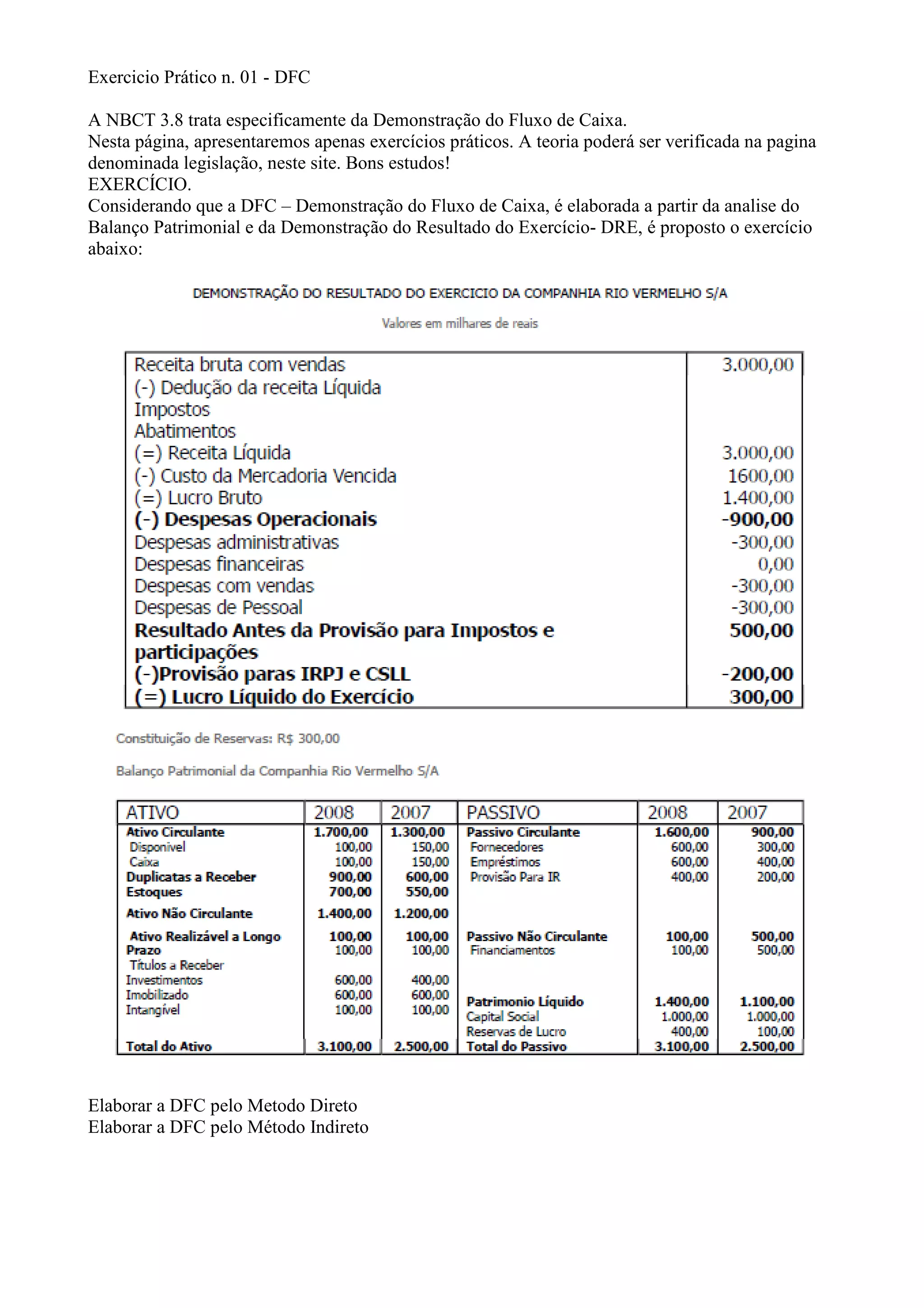

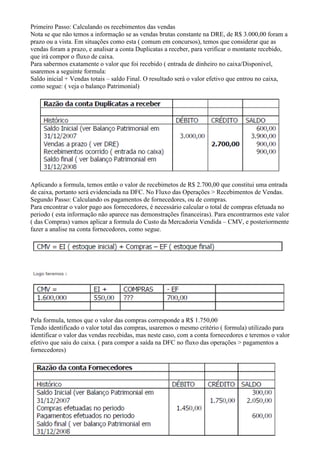

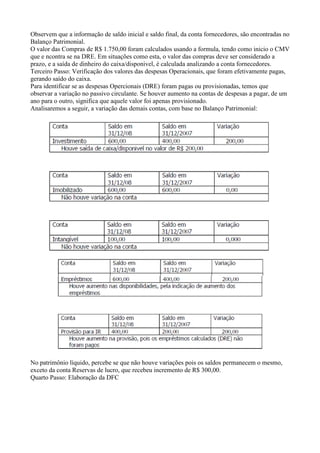

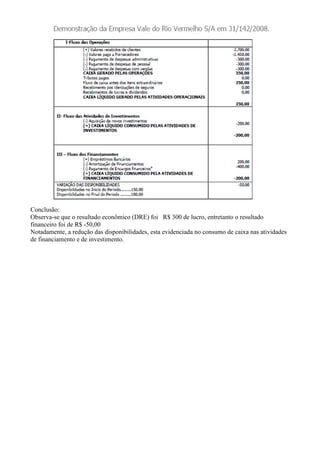

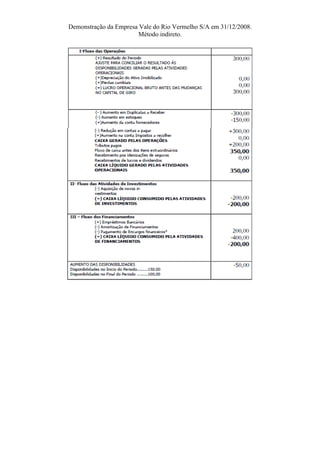

Este documento fornece instruções para elaborar a Demonstração do Fluxo de Caixa (DFC) de uma empresa fictícia chamada Vale do Rio Vermelho S/A para o exercício findo em 31/12/2008, utilizando o método indireto. Ele explica como calcular os valores de recebimentos de vendas, pagamentos a fornecedores e despesas operacionais com base nas informações contidas no Balanço Patrimonial e na Demonstração do Resultado do Exercício (DRE) da empresa. O documento conclui instruindo como