Recomendados

Recomendados

Mais conteúdo relacionado

Mais procurados

Mais procurados (20)

Destaque

Destaque (12)

Semelhante a Custos e despesas em controladoria

Semelhante a Custos e despesas em controladoria (20)

Mais de zeramento contabil

Mais de zeramento contabil (20)

Custos e despesas em controladoria

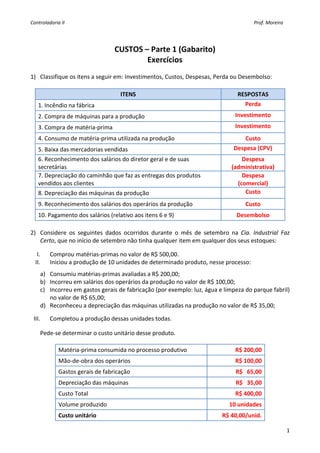

- 1. Controladoria II Prof. Moreira CUSTOS – Parte 1 (Gabarito) Exercícios 1) Classifique os itens a seguir em: Investimentos, Custos, Despesas, Perda ou Desembolso: ITENS RESPOSTAS 1. Incêndio na fábrica Perda 2. Compra de máquinas para a produção Investimento 3. Compra de matéria‐prima Investimento 4. Consumo de matéria‐prima utilizada na produção Custo 5. Baixa das mercadorias vendidas Despesa (CPV) 6. Reconhecimento dos salários do diretor geral e de suas Despesa secretárias (administrativa) 7. Depreciação do caminhão que faz as entregas dos produtos Despesa vendidos aos clientes (comercial) 8. Depreciação das máquinas da produção Custo 9. Reconhecimento dos salários dos operários da produção Custo 10. Pagamento dos salários (relativo aos itens 6 e 9) Desembolso 2) Considere os seguintes dados ocorridos durante o mês de setembro na Cia. Industrial Faz Certo, que no início de setembro não tinha qualquer item em qualquer dos seus estoques: I. Comprou matérias‐primas no valor de R$ 500,00. II. Iniciou a produção de 10 unidades de determinado produto, nesse processo: a) Consumiu matérias‐primas avaliadas a R$ 200,00; b) Incorreu em salários dos operários da produção no valor de R$ 100,00; c) Incorreu em gastos gerais de fabricação (por exemplo: luz, água e limpeza do parque fabril) no valor de R$ 65,00; d) Reconheceu a depreciação das máquinas utilizadas na produção no valor de R$ 35,00; III. Completou a produção dessas unidades todas. Pede‐se determinar o custo unitário desse produto. Matéria‐prima consumida no processo produtivo R$ 200,00 Mão‐de‐obra dos operários R$ 100,00 Gastos gerais de fabricação R$ 65,00 Depreciação das máquinas R$ 35,00 Custo Total R$ 400,00 Volume produzido 10 unidades Custo unitário R$ 40,00/unid. 1

- 2. Controladoria II Prof. Moreira 3) Classifique os gastos abaixo em Custo e Despesa. Classificar, ainda, em Fixo (F), Variável (V), Direto (D) e Indireto (I). GASTOS CLASSIFICAÇÃO Custo Indireto e Fixo. 1. Salário de Vigilantes Mas, poderia ser um custo Direto e Fixo, caso a fábrica fosse da Fábrica monoprodutora – afinal, nesse caso atípico, todos os custos são Diretos ao único produto fabricado. Despesa Direta e Variável 2. Comissão dos É uma Despesa Variável, pois, quanto maior for a venda, maior a Vendedores comissão do vendedor. Se for um item utilizado na produção (máquina, por exemplo), é um Custo. Se for um item utilizado pela administração da empresa (móveis do escritório administrativo, por exemplo), ou utilizado pelo departamento de vendas (os móveis da vitrine, por exemplo), é uma Despesa. Sendo uma despesa, é uma Despesa 3. Depreciações Indireta e Fixa, pois, não guarda uma nítida relação de causa e efeito com a receita auferida pela empresa. Sendo um custo, é necessário identificar a utilização desse item. Se for o forno da usina siderúrgica, sua depreciação é um Custo Direto e Fixo. Se for o forno da pizzaria, sua depreciação é um Custo Indireto e Fixo. Se for a água utilizada na cozinha do escritório administrativo, é uma Despesa Indireta e Fixa. Se for a água utilizada na fabricação 4. Água de cervejas da AMBEV, a água é uma matéria‐prima, portanto, um Custo Direto e Variável. 5. Propaganda Despesa Indireta e Fixa 6. Embalagens Custo Direto e Variável 7. Mão‐de‐obra Direta Custo Direto e Variável 8. Matéria‐prima Custo Direto e Variável 4) Jota e Junior decidiram abrir uma empresa, a Jota & Junior, confecção de camisas. No ano de 2003 a Jota & Junior apresentou os seguintes dados: a) Matéria‐prima Direta: Compras no Período: R$ 300.000 Estoque Inicial: R$ 15.000 Estoque Final: R$ 60.000 b) Custos Indiretos: R$ 250.000 c) Mão‐de‐obra Direta: Disponível: R$ 380.000 Apropriada no período: R$ 300.000 d) Estoque de Produtos em Elaboração: Estoque Inicial: R$ 80.000 Estoque Final: R$ 100.000 2

- 3. Controladoria II Prof. Moreira e) Estoque de Produtos Acabados: Estoque Inicial: R$ 32.000 Estoque Final: R$ 30.000 Informe: a) Custo Básico: R$ 255.000 b) Custo Direto: R$ 555.000 c) Custo de Transformação: R$ 630.000 d) Custo Fabril: R$ 885.000 e) Custo dos Produtos Fabricados: R$ 865.000 f) Custo dos Produtos Vendidos: R$ 867.000 g) Imaginando que as vendas no período são da ordem de R$ 1.500.000 e existem Despesas Administrativas de R$ 100.000, bem como Despesas de Vendas de R$ 150.000, elabore uma DRE resumida, indicando o Lucro Bruto e o Lucro Operacional. Estoque de Estoque de Matéria‐prima Produtos em Processo 15.000 Requisição pelo 80.000 Parque Fabril 300.000 255.000 255.000 (MD) 60.000 300.000 (MOD) 330.000 (GGF) 865.000 100.000 Estoque de CPV Produtos Acabados 32.000 Venda 865.000 867.000 867.000 30.000 DRE R$ Receita de Vendas 1.500.000 ( ‐ ) CPV (867.000) Lucro Bruto 633.000 ( ‐ ) Despesas de Vendas (150.000) ( ‐ ) Despesas Administrativas (100.000) Lucro Operacional 383.000 3

- 4. Controladoria II Prof. Moreira 5) Num certo período, a Nerilda Sisters apresentou os seguintes dados: f) Matéria‐prima Direta: Compras no Período: R$ 150.000 Estoque Inicial: R$ 10.000 Estoque Final: R$ 40.000 g) Custos Indiretos: R$ 200.000 h) Mão‐de‐obra Direta: Disponível: R$ 450.000 Apropriada no período: R$ 350.000 i) Estoque de Produtos em Elaboração: Estoque Inicial: R$ 50.000 Estoque Final: R$ 60.000 j) Estoque de Produtos Acabados: Estoque Inicial: R$ 20.000 Estoque Final: R$ 20.000 Informe: h) Custo Básico: R$ 120.000 i) Custo Direto: R$ 470.000 j) Custo de Transformação: R$ 650.000 k) Custo Fabril: R$ 770.000 l) Custo dos Produtos Fabricados: R$ 760.000 m) Custo dos Produtos Vendidos: R$ 760.000 n) Imaginando que as vendas no período são da ordem de R$ 2.000.000 e existem Despesas Administrativas de R$ 450.000, bem como Despesas de Vendas de R$ 400.000, elabore uma DRE resumida, indicando o Lucro Bruto e o Lucro Operacional. Estoque de Estoque de Matéria‐prima Produtos em Processo 10.000 Requisição pelo 50.000 Parque Fabril 150.000 120.000 120.000 (MD) 40.000 350.000 (MOD) 300.000 (GGF) 760.000 60.000 Estoque de CPV Produtos Acabados 20.000 Venda 760.000 760.000 760.000 20.000 4

- 5. Controladoria II Prof. Moreira DRE R$ Receita de Vendas 2.000.000 ( ‐ ) CPV (760.000) Lucro Bruto 1.240.000 ( ‐ ) Despesas de Vendas (400.000) ( ‐ ) Despesas Administrativas (450.000) Lucro Operacional 390.000 6) A Cia Knowhow apresenta, em certo período, as seguintes operações: a) Matéria‐prima adquirida para produção (ICMS incluso de 14%): R$ 600.000 + 10% IPI Nota: a empresa é contribuinte do IPI e do ICMS b) Transferência de 90% do estoque de matéria‐prima para a produção c) GGF: R$ 425.000 d) MOD (totalmente absorvida): R$ 350.000 e) Transferência de 95% do estoque de produtos em processo para o estoque de produtos acabados f) Venda de 90% dos produtos acabados g) Valor das vendas brutas: R$ 2.100.000 (ICMS incluso de 14%) + 10% de IPI Pede‐se informar: a) Saldos das contas de estoques b) Saldo de impostos a recolher c) DRE, considerando que a Knowhow apresenta despesas de vendas no valor de R$ 100.000 e despesas administrativas no valor de R$ 70.000. Estoque de Estoque de Matéria‐prima Produtos em Processo ‐ Requisição pelo ‐ Parque Fabril 516.000 464.400 464.400 (MD) 51.600 350.000 (MOD) 425.000 (GGF) 1.177.430 61.970 Estoque de CPV Produtos Acabados ‐ Venda 1.177.430 1.059.687 1.059.687 117.743 5

- 6. Controladoria II Prof. Moreira DRE R$ Receita de Vendas 2.100.000 ( ‐ ) ICMS (294.000) Receita Líquida 1.806.000 ( ‐ ) CPV (1.059.687) Lucro Bruto 746.313 ( ‐ ) Despesas de Vendas (100.000) ( ‐ ) Despesas Administrativas (70.000) Lucro Operacional 576.313 IPI a Recolher: R$ 210.000 (vendas) – R$ 60.000 (compra) = R$ 150.000 ICMS a Recolher: R$ 294.000 (vendas) – R$ 84.000 (compra) = R$ 210.000 7) A Cia Paraense de Azulejos apresenta, em certo período, as seguintes operações: a) Matéria‐prima adquirida para produção (ICMS incluso de 18%): R$ 7.500.000 + 5% IPI Nota: a empresa é contribuinte do IPI e do ICMS b) Saldo inicial de estoque de matéria‐prima: R$ 800.000 c) Transferência de 90% do estoque de matéria‐prima para a produção d) GGF: R$ 1.500.000 e) MOD (totalmente absorvida): R$ 1.350.000 f) Transferência de 95% do estoque de produtos em processo para o estoque de produtos acabados g) Venda de 90% dos produtos acabados h) Valor das vendas brutas: R$ 15.000.000 (ICMS incluso de 18%) + IPI de 5% Pede‐se informar: a) Saldos das contas de estoques b) Saldo de impostos a recolher c) DRE, considerando que a Knowhow apresenta despesas de vendas no valor de R$ 1.000.000 e despesas administrativas no valor de R$ 2.000.000. Estoque de Estoque de Matéria‐prima Produtos em Processo 800.000 Requisição pelo ‐ Parque Fabril 6.150.000 6.255.000 6.255.000 (MD) 695.000 1.350.000 (MOD) 1.500.000 (GGF) 8.649.750 455.250 6

- 7. Controladoria II Prof. Moreira Estoque de CPV Produtos Acabados ‐ Venda 8.649.750 7.784.775 7.784.775 864.975 DRE R$ Receita de Vendas 15.000.000 ( ‐ ) ICMS (2.700.000) Receita Líquida 12.300.000 ( ‐ ) CPV (7.784.775) Lucro Bruto 4.515.225 ( ‐ ) Despesas de Vendas (1.000.000) ( ‐ ) Despesas Administrativas (2.000.000) Lucro Operacional 1.515.225 IPI a Recolher: R$ 750.000 (vendas) – R$ 375.000 (compra) = R$ 375.000 ICMS a Recolher: R$ 2.700.000 (vendas) – R$ 1.350.000 (compra) = R$ 1.350.000 8) A Companhia Tênis Vencedor fabrica calçados esportivos masculinos de dois tipos basketball e vôlei. Esses dois produtos são fabricados em três tamanhos: 42, 44 e 46 – as diferenças de custos entre os tamanhos são imateriais, portanto, desconsidere‐as. Os custos de fabricação são os seguintes: a) Matéria‐prima direta: basketball = R$ 100,00 por unidade; vôlei = R$ 80,00 por unidade. b) Mão‐de‐obra direta: basketball = 1 hora por unidade; vôlei = 0,5 hora por unidade. Sabe‐se que a taxa hora é R$ 20,00 por hora. c) Custos indiretos de fabricação, comuns aos dois produtos = R$ 540.000,00, os quais são rateados de acordo com o gasto com Mão‐de‐obra direta. Os preços de venda são: basketball = R$ 250,00 por unidade; vôlei = R$ 250,00 por unidade. Em, 01/04/2006 os estoques de produtos acabados da Cia. Tênis Vencedor, dos dois produtos, estavam vazios (zerados). Nessa data, os estoques de produtos em processo, de ambos os produtos, também era zero. Em abril/2006, a empresa fabricou 2.500 unidades de basketball; e 3.000 unidades de volêi – toda a produção iniciada em abril foi encerrada no mesmo período. No mesmo mês, a Cia. Tênis Vencedor vendeu 2.500 unidades de basketball; e 2.900 unidades de volêi, e incorreu em despesas (comissão dos vendedores = 2% da receita e administrativas = R$ 30.000,00). Pede‐se: 7

- 8. Controladoria II Prof. Moreira a) Calcular o custo unitário de cada produto pelo Custeio Variável b) Apurar o valor do estoque final de cada produto c) Elaborar a Demonstração de Resultado pelo Custeio Variável, ignorando quaisquer outros gastos e tributos 9) A Companhia Tênis Vencedor fabrica calçados esportivos masculinos de dois tipos basketball e vôlei. Esses dois produtos são fabricados em três tamanhos: 42, 44 e 46 – as diferenças de custos entre os tamanhos são imateriais, portanto, desconsidere‐as. Os custos de fabricação são os seguintes: a) Matéria‐prima direta: basketball = $100,00 por unidade; volêi= $80,00 por unidade. b) Mão‐de‐obra direta: basketball = 1 hora por unidade; vôlei = 0,5 hora por unidade. Sabe‐se que a taxa hora é $20,00 por hora. c) Custos indiretos de fabricação, comuns aos dois produtos = $540.000,00, os quais são rateados de acordo com o gasto com Mão‐de‐obra direta. Os preços de venda são: basketball = $250,00 por unidade; vôlei = $250,00 por unidade. 8

- 9. Controladoria II Prof. Moreira Em, 01/04/2006 os estoques de produtos acabados da Cia. Tênis Vencedor, dos dois produtos, estavam vazios (zerados). Nessa data, os estoques de produtos em processo, de ambos os produtos, também era zero. Em abril/2006, a empresa fabricou 2.500 unidades de basketball; e 3.000 unidades de volêi – toda a produção iniciada em abril foi encerrada no mesmo período. No mesmo mês, a Cia. Tênis Vencedor vendeu 2.500 unidades de basketball; e 2.900 unidades de volêi, e incorreu em despesas (comissão dos vendedores = 2% da receita e administrativas = $ 30.000,00). Pede‐se: a) Calcular o custo unitário de cada produto pelo Custeio por Absorção; b) Apurar o valor do estoque final de cada produto; c) Elaborar a Demonstração de Resultado pelo Custeio por Absorção, ignorando quaisquer outros gastos e tributos. 9

- 10. Controladoria II Prof. Moreira 10