Baixado 14 vezes

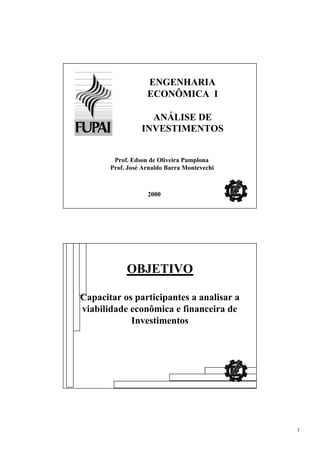

![2. Matemática financeira

EXEMPLO II.2

SOLUÇÃO:

F = P ( 1 + i 35 dias) 1 (1) F = P ( 1 + idiário) 35 (2)

(1) = (2)

P ( 1 + i 35 dias) 1 = P ( 1 + idiário) 35

( 1 + 0,0306) 1 = ( 1 + idiário) 35 idiário= 0,08615%

( 1 + i 30 dias) 1 = ( 1 + idiário) 30 imensal = 2,617%

Poupança para o dia 17/11 2,39633%

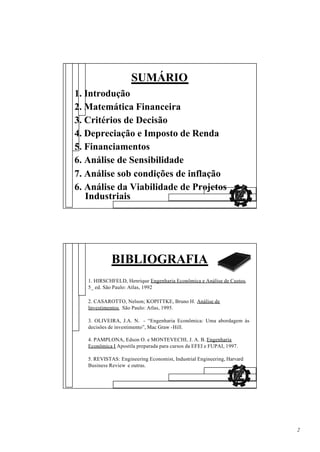

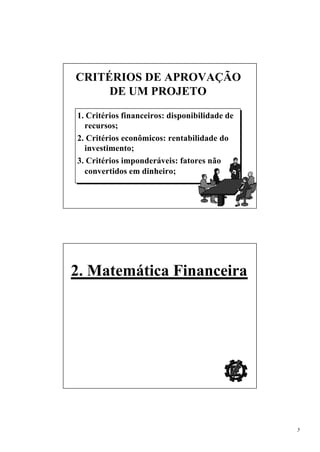

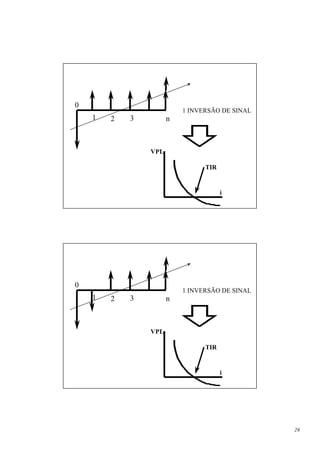

2. Matemática financeira

RELAÇÕES DE EQUIVALÊNCIA

Relação entre P e A

P A A

A A A

0 n

P = A ( 1 + i ) - 1 + A ( 1 + i ) - 2+ . . . + A ( 1 + i ) - n

P = A [ ( 1 + i ) -1 + ( 1 + i ) -2 + . . . + ( 1 + i ) -n]

11](https://image.slidesharecdn.com/eeanaliseinvestimento-100815100406-phpapp02/85/Ee-analise-investimento-11-320.jpg)

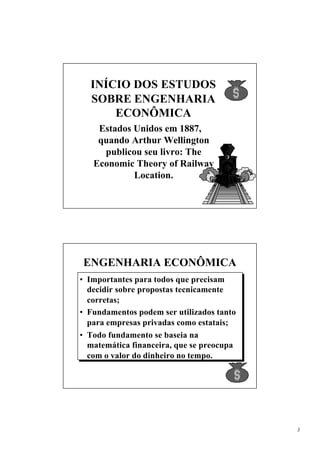

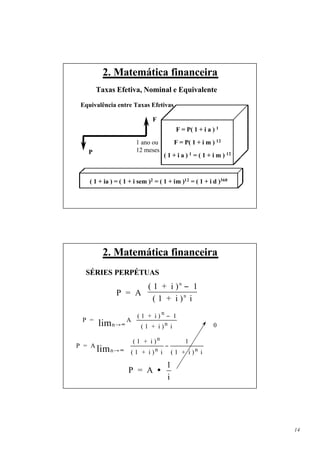

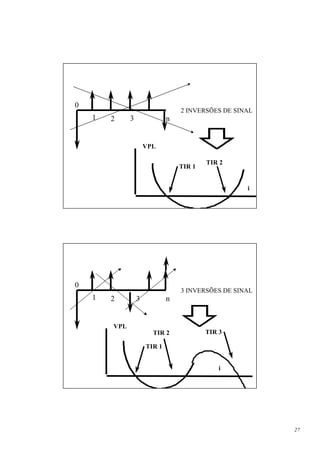

![2. Matemática financeira

RELAÇÕES DE EQUIVALÊNCIA

Relação entre P e A

( 1 + i )n − 1

P = A n = A ( P/A , i , n )

(1 + i) i

( 1 + i )n i

A = P n = P ( A/P , i , n )

( 1 + i ) - 1

2. Matemática financeira

RELAÇÕES DE EQUIVALÊNCIA

Relação entre F e A

F

A A A A A

0 n

F = A + A ( 1 + i ) 1 + A ( 1 + i ) 2 + . . . + A ( 1 + i ) n-1

F = A [ 1 + ( 1 + i ) 1 + ( 1 + i ) 2 + . . . + ( 1 + i ) n-1 ]

12](https://image.slidesharecdn.com/eeanaliseinvestimento-100815100406-phpapp02/85/Ee-analise-investimento-12-320.jpg)

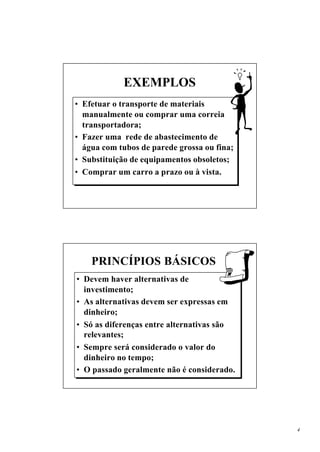

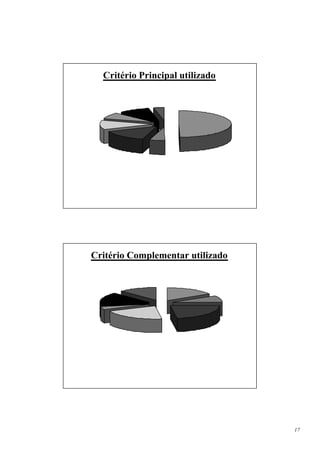

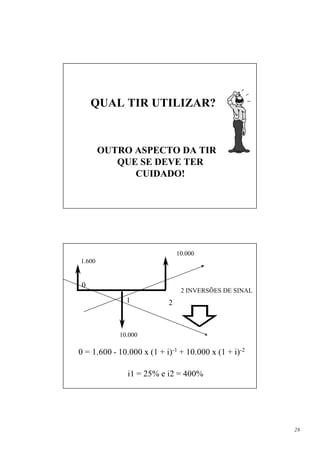

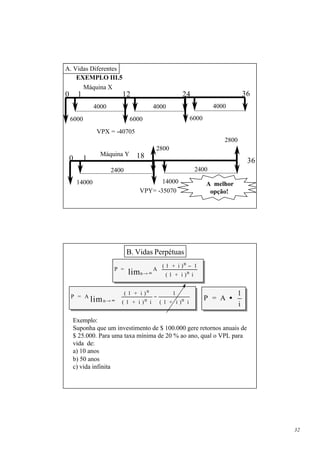

![A. Vidas Diferentes

EXEMPLO III.5

MMC (12, 18) = 36

Máquina X

0 1 12 24 36

4000 4000 4000

6000 6000 6000

VPX = -6000[1+(P/F,12%,12)+(P/F,12%,24)]-4000(P/A, 12%,36)

VPX = -40705

A. Vidas Diferentes

EXEMPLO III.5

2800

2800

Máquina Y 18

0 1 36

2400 2400

14000 14000

VPY= -14000[1+(P/F, 12%, 18)]-2400(P/A, 12%,36)+

+2800[(P/F,12%,18)+(P/F,12%,36)]

VPY= -35070

31](https://image.slidesharecdn.com/eeanaliseinvestimento-100815100406-phpapp02/85/Ee-analise-investimento-31-320.jpg)

1. O documento apresenta um curso de engenharia econômica ministrado por dois professores que tem como objetivo capacitar os participantes a analisar a viabilidade econômica e financeira de investimentos. 2. A matemática financeira é apresentada como fundamental para a análise de investimentos, abordando conceitos como juros simples, juros compostos e fluxo de caixa. 3. São discutidos critérios para análise de projetos como Payback, Valor Presente Líquido, Taxa Interna de Retorno e a Tax