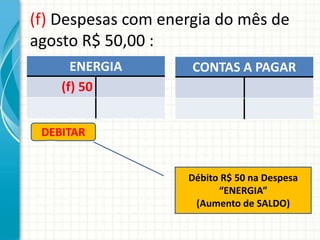

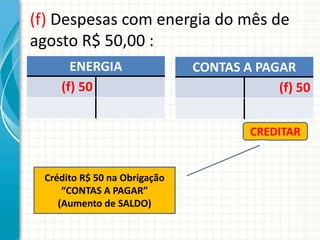

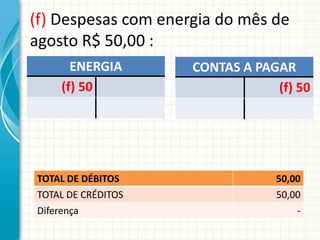

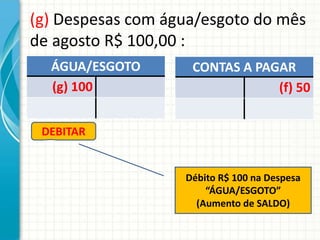

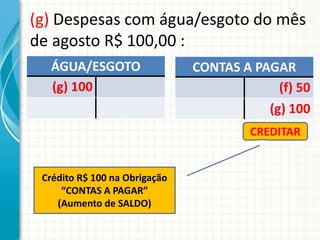

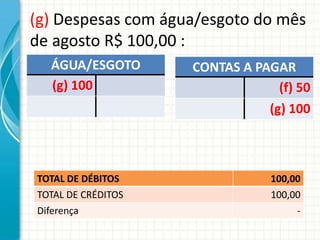

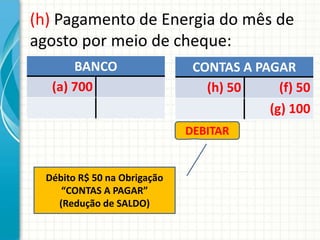

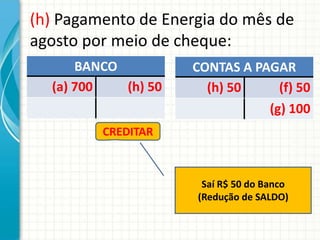

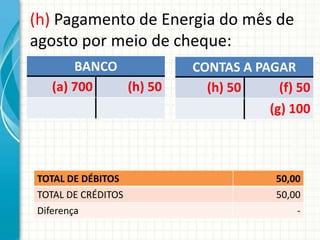

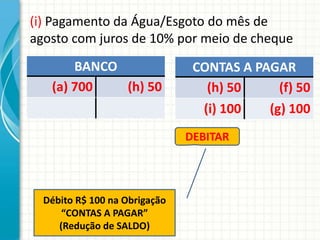

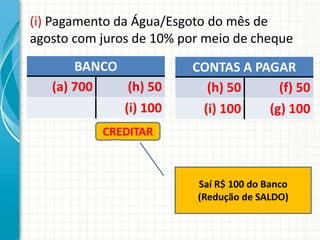

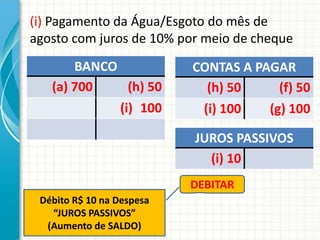

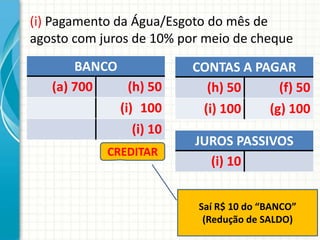

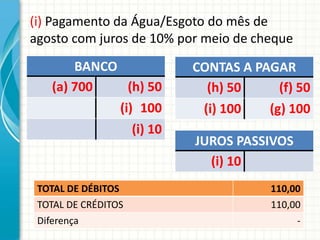

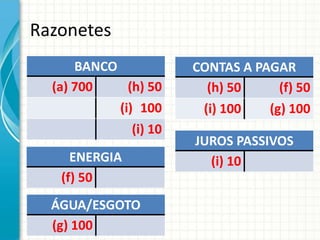

O documento descreve os lançamentos contábeis relacionados a despesas e pagamentos. Primeiro reconhece-se a despesa e cria-se uma conta a pagar, então quando é pago reduz-se a conta a pagar e o caixa. Também mostra como lançar juros sobre pagamentos atrasados. Por fim, explica o lançamento para integralização do capital social pelos sócios.