Baixado 159 vezes

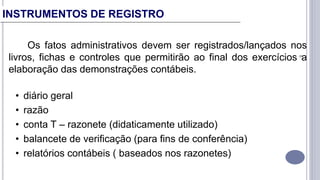

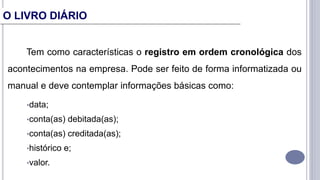

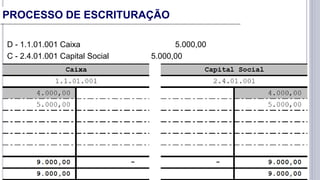

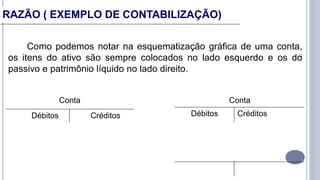

1) O documento discute os conceitos e procedimentos básicos da escrituração contábil, incluindo o registro de operações nos livros contábeis da empresa de forma estruturada. 2) A escrituração contábil envolve o registro de débitos e créditos iguais para cada operação nos livros como o diário geral e o razão, observando o método da partida dupla. 3) Os relatórios contábeis são gerados a partir dos saldos dos livros e fornecem informações sobre a situação patrimonial da empresa