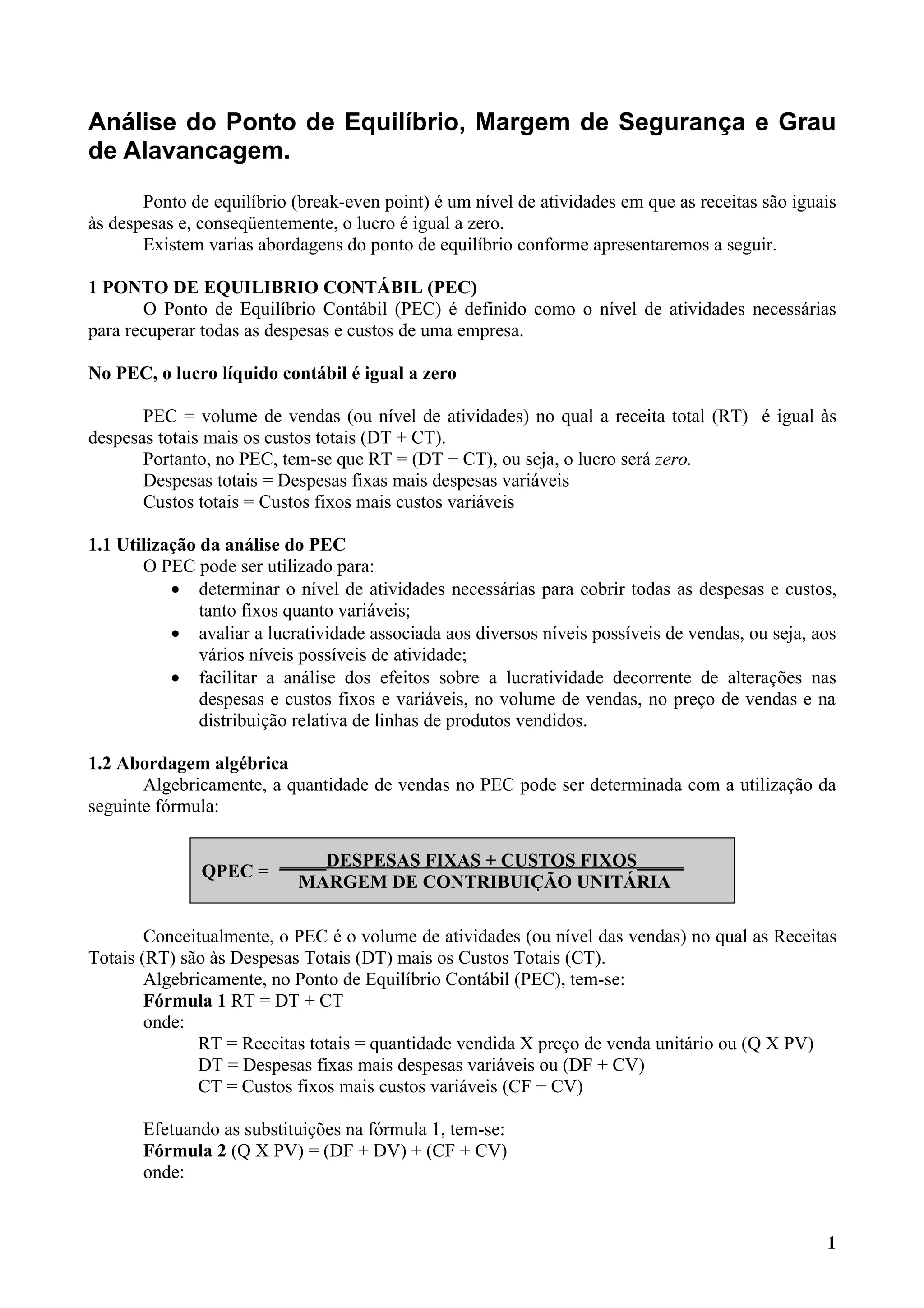

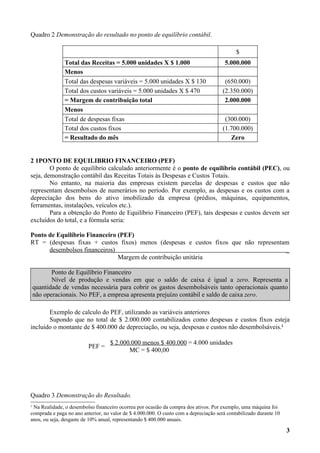

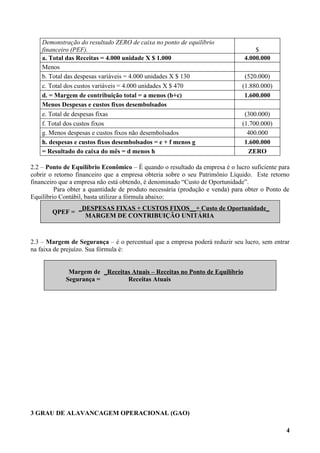

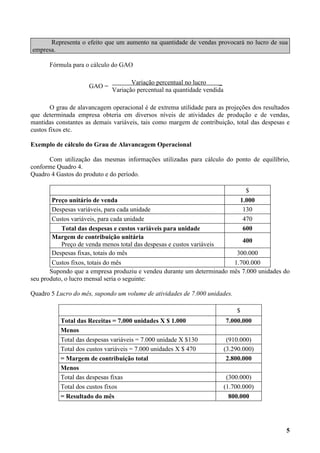

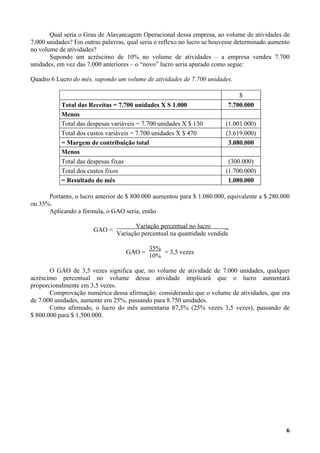

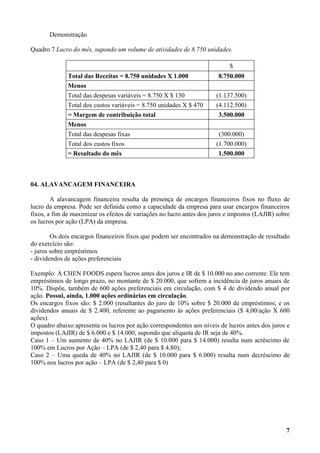

Baixado 609 vezes

O documento discute os conceitos de ponto de equilíbrio contábil e financeiro, margem de segurança e grau de alavancagem operacional. Explica como calcular cada um desses indicadores financeiros e fornece exemplos numéricos para ilustrar os cálculos.