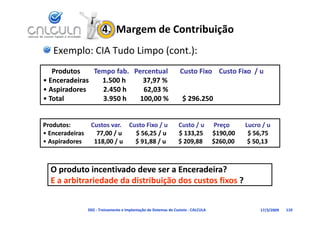

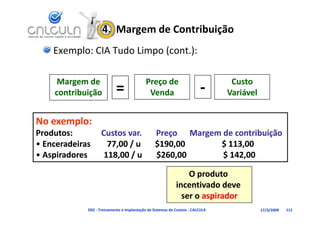

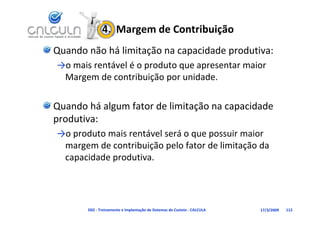

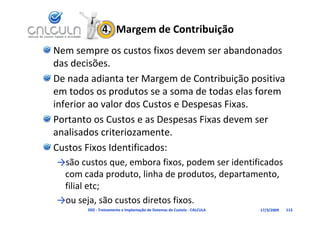

Transferir como PDF, PPTX

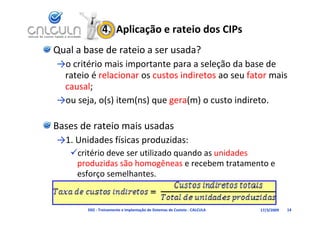

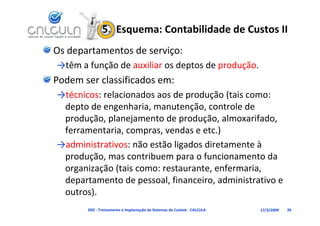

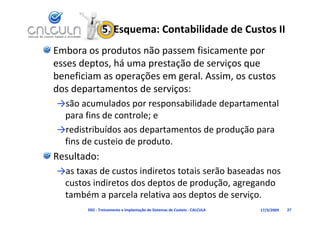

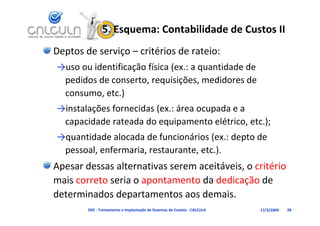

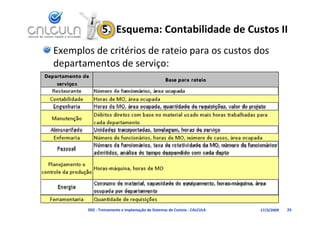

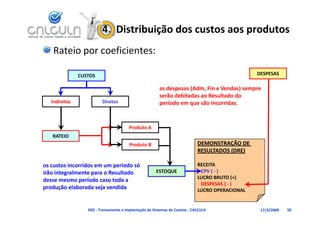

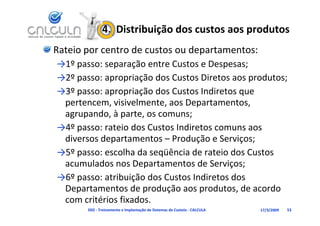

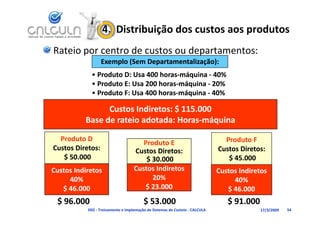

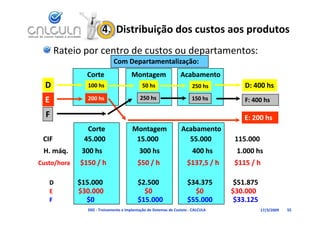

1. O documento discute os conceitos e métodos de rateio de custos indiretos de produção. 2. Inclui objetivos de aprendizagem, conceitos gerais, esquemas de contabilidade de custos e bases comuns para rateio de custos indiretos, como unidades produzidas, horas de mão-de-obra direta e horas de máquina. 3. Tem como objetivo ensinar sobre a determinação e alocação correta dos custos indiretos de produção entre diferentes produtos fabricados por uma empresa.

![O custeio por_absorcao_e_o_custeio_variavel[1]](https://cdn.slidesharecdn.com/ss_thumbnails/ocusteioporabsorcaoeocusteiovariavel1-120523105607-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)