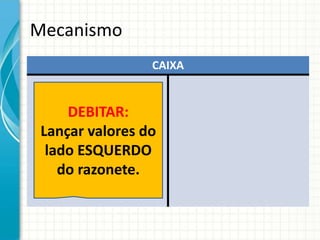

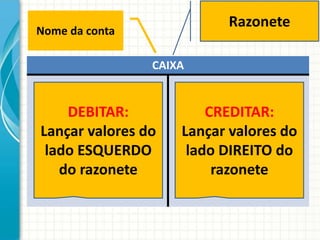

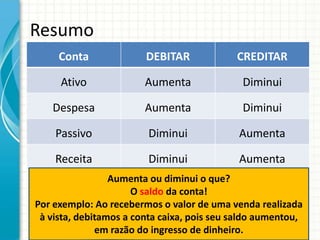

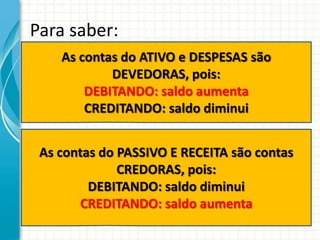

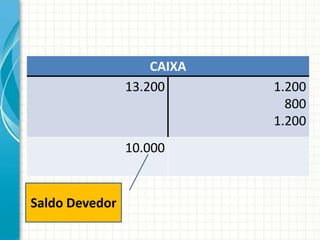

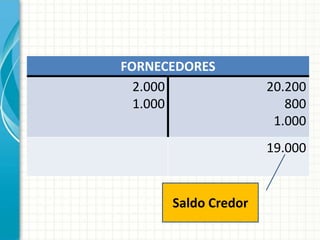

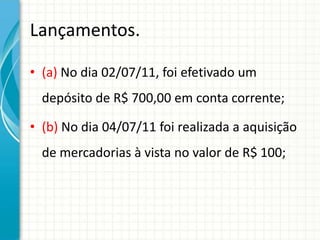

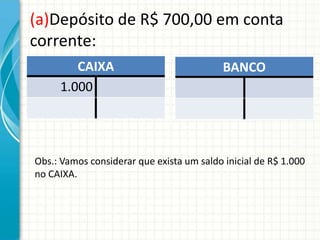

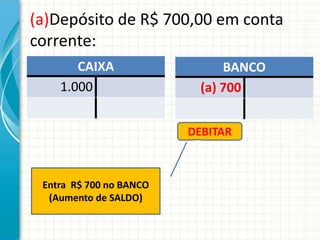

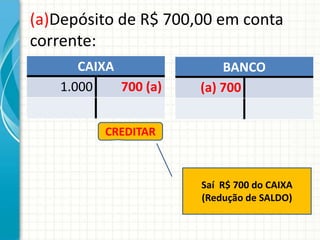

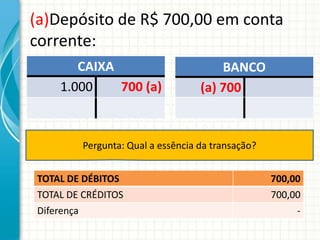

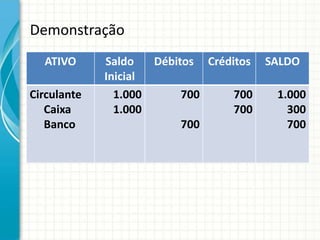

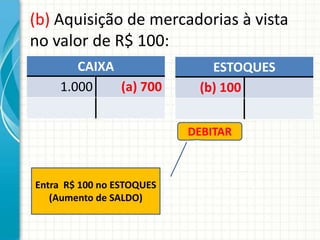

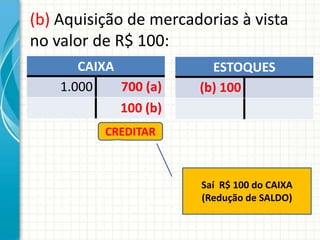

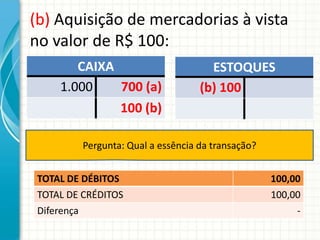

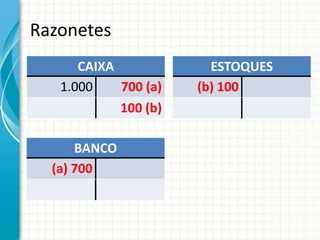

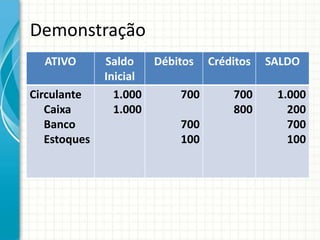

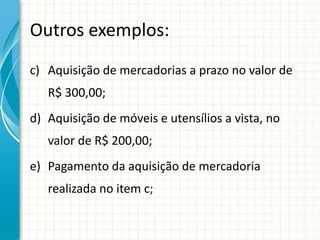

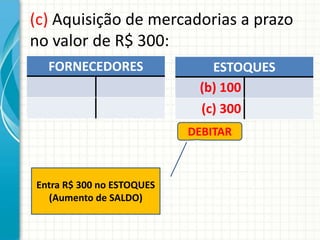

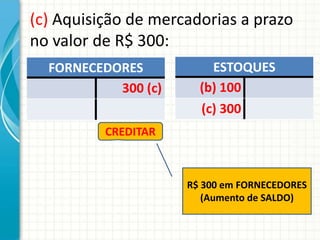

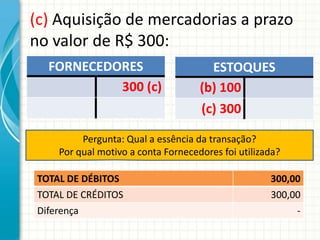

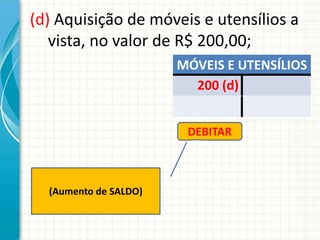

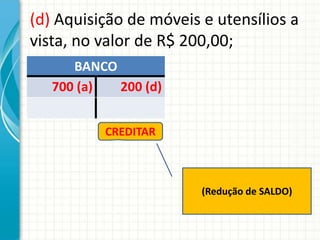

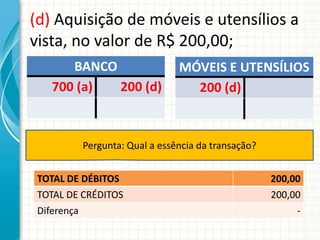

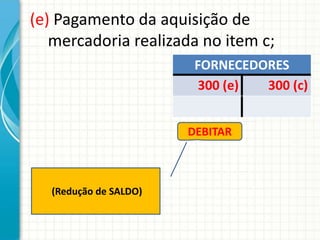

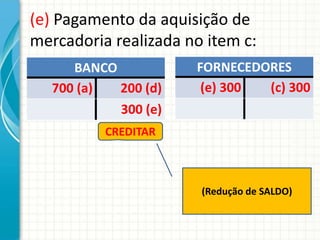

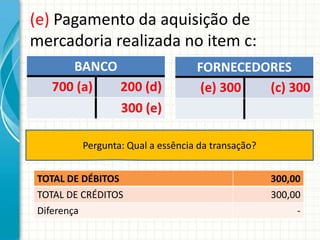

O documento explica os princípios básicos de lançamentos contábeis, mostrando como debitar e creditar contas e manter o equilíbrio entre os valores debitados e creditados. É demonstrado em exemplos como realizar lançamentos para transações como depósitos bancários, compras de mercadorias e pagamentos de fornecedores.

![Exercício resolvido demonstrações[1]](https://cdn.slidesharecdn.com/ss_thumbnails/exerccioresolvidodemonstraes1-140224131549-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)