Baixado 381 vezes

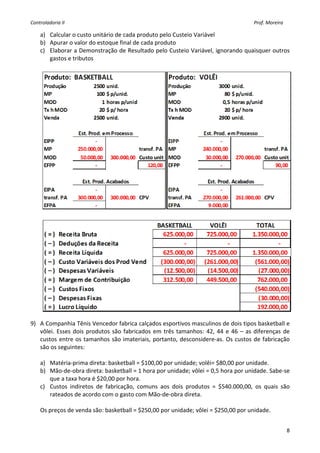

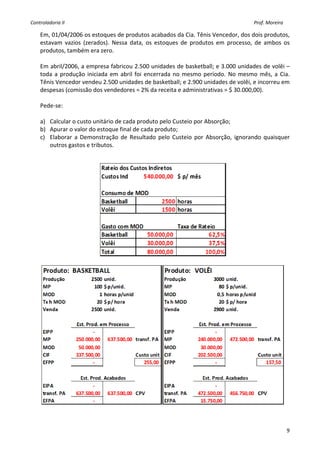

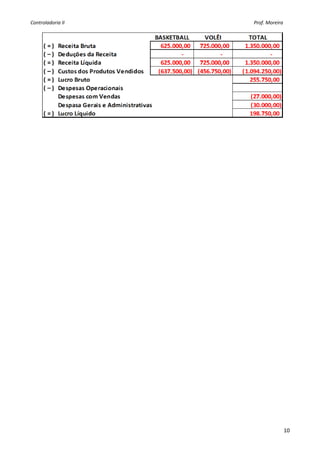

O documento apresenta exercícios sobre custos e despesas, classificando itens em categorias como investimento, custo, despesa ou perda. Também determina o custo unitário de um produto com base em seus custos de produção e volume produzido. Classifica gastos em custos ou despesas e fixos ou variáveis, diretos ou indiretos. Por fim, calcula valores de custos e apresenta uma demonstração do resultado operacional simplificada para uma empresa fictícia.