Transferir como PDF, PPTX

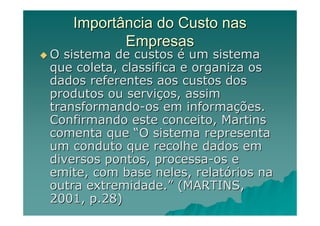

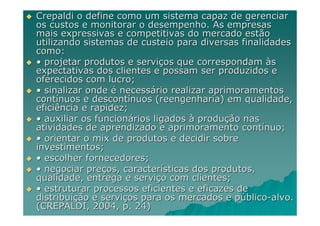

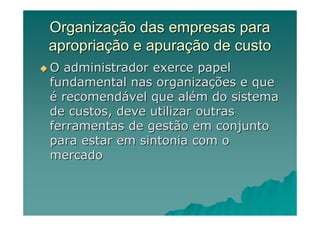

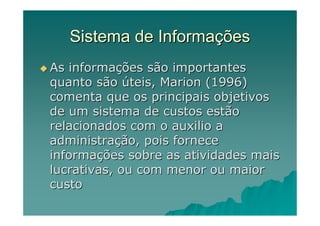

O documento discute a importância dos sistemas de custos para auxiliar a tomada de decisões gerenciais. Esses sistemas coletam e classificam dados sobre custos que são transformados em informações úteis sobre quais produtos ou serviços são mais lucrativos. Essas informações permitem que as empresas definam estratégias competitivas como liderança em custos.