Baixar para ler offline

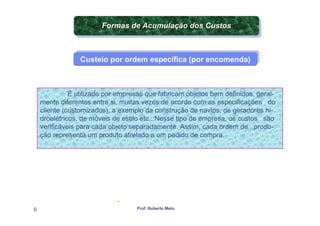

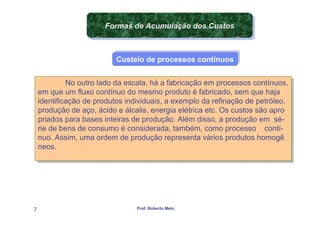

As formas de acumulação e análise de custos nas empresas industriais dependem do processo de produção, seja por encomenda ou contínuo. Há também formas intermediárias para séries curtas ou lotes idênticos. Os principais tipos são o custeio por ordem específica, de processos contínuos e formas intermediárias.