Baixado 1.246 vezes

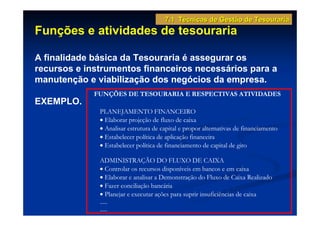

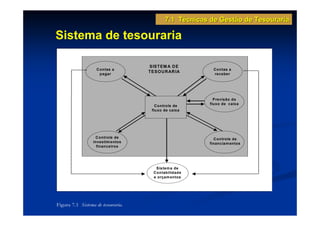

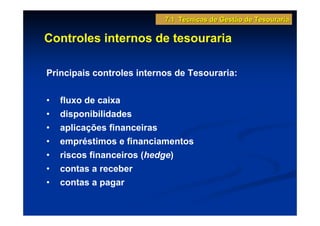

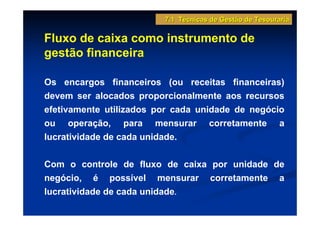

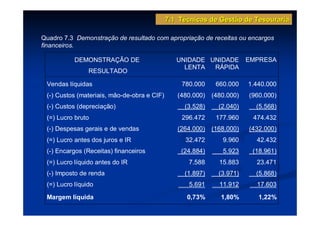

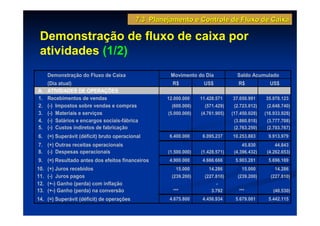

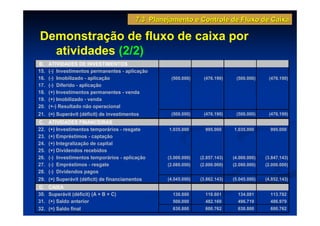

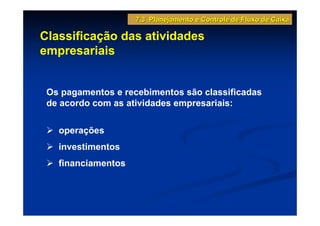

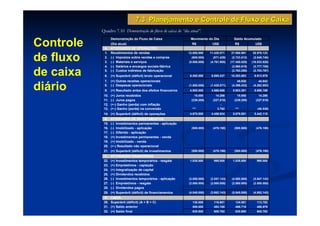

O documento discute técnicas de gestão de tesouraria, incluindo planejamento e controle de fluxo de caixa. Apresenta um exemplo de demonstração de fluxo de caixa por atividades, classificando os pagamentos e recebimentos em operações, investimentos e financiamentos. Também discute a importância do controle de fluxo de caixa diário para avaliar a liquidez da empresa.

![[AGRO]ANO2apresentacaoagroneC2B1S2A1.pdf](https://cdn.slidesharecdn.com/ss_thumbnails/agroano2c2b1s2a1-250523185333-b3b626e6-thumbnail.jpg?width=640&height=640&fit=bounds)