Baixado 93 vezes

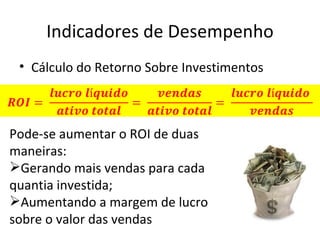

O documento discute conceitos fundamentais de finanças corporativas, incluindo lucro, custos, ponto de equilíbrio, capital de giro e fluxo de caixa. Também aborda funções do administrador financeiro, ferramentas de gerenciamento financeiro e indicadores econômico-financeiros.

![Noções economia e finanças [modo de compatibilidade]](https://cdn.slidesharecdn.com/ss_thumbnails/noeseconomiaefinanasmododecompatibilidade-110805063056-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)