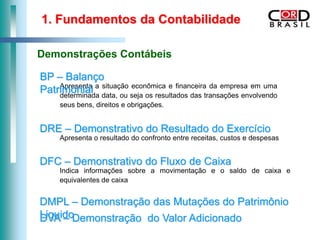

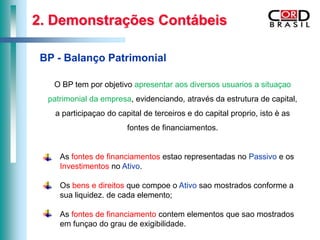

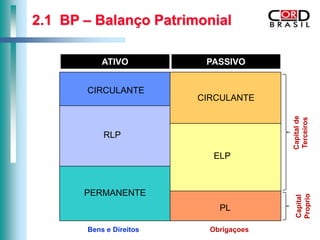

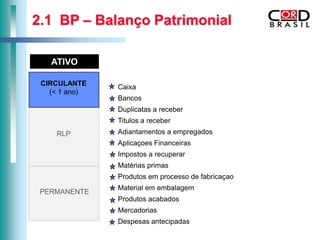

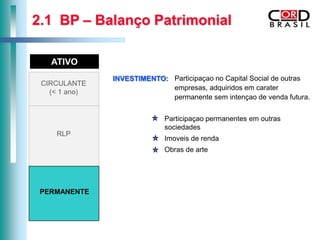

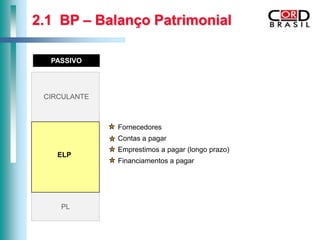

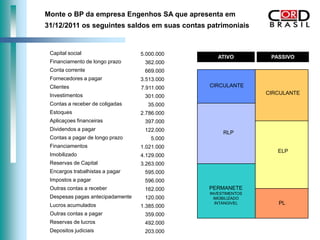

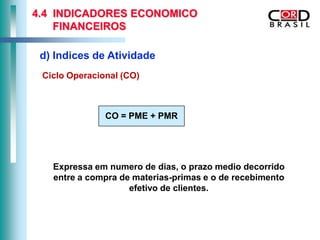

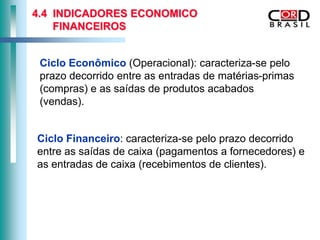

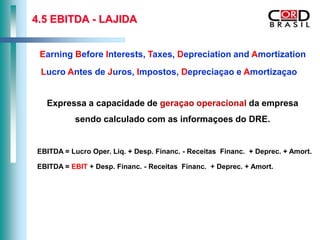

O documento apresenta os fundamentos da contabilidade, incluindo seu objetivo de medir aspectos quantitativos e qualitativos do patrimônio de uma entidade. Também discute demonstrações contábeis como o Balanço Patrimonial e suas seções de ativo e passivo.

![Contabilidade basica atlas[1]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidadebasica-atlas1-130504080958-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)