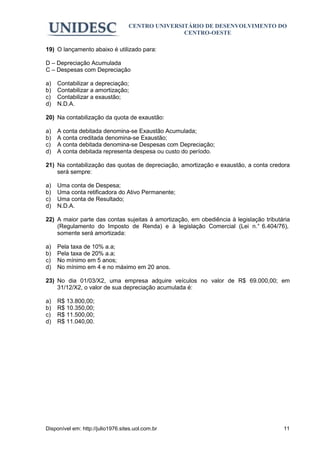

Baixado 12 vezes

O documento discute os conceitos de depreciação, amortização e exaustão contábil. Em 3 frases: 1) A depreciação distribui o valor gasto na aquisição de bens duráveis ao longo de sua vida útil como despesa. 2) A amortização distribui o valor gasto em ativos intangíveis e direitos como despesa ao longo de seu prazo de duração. 3) A exaustão distribui o valor gasto na exploração de recursos naturais como despesa conforme seu esgotamento.

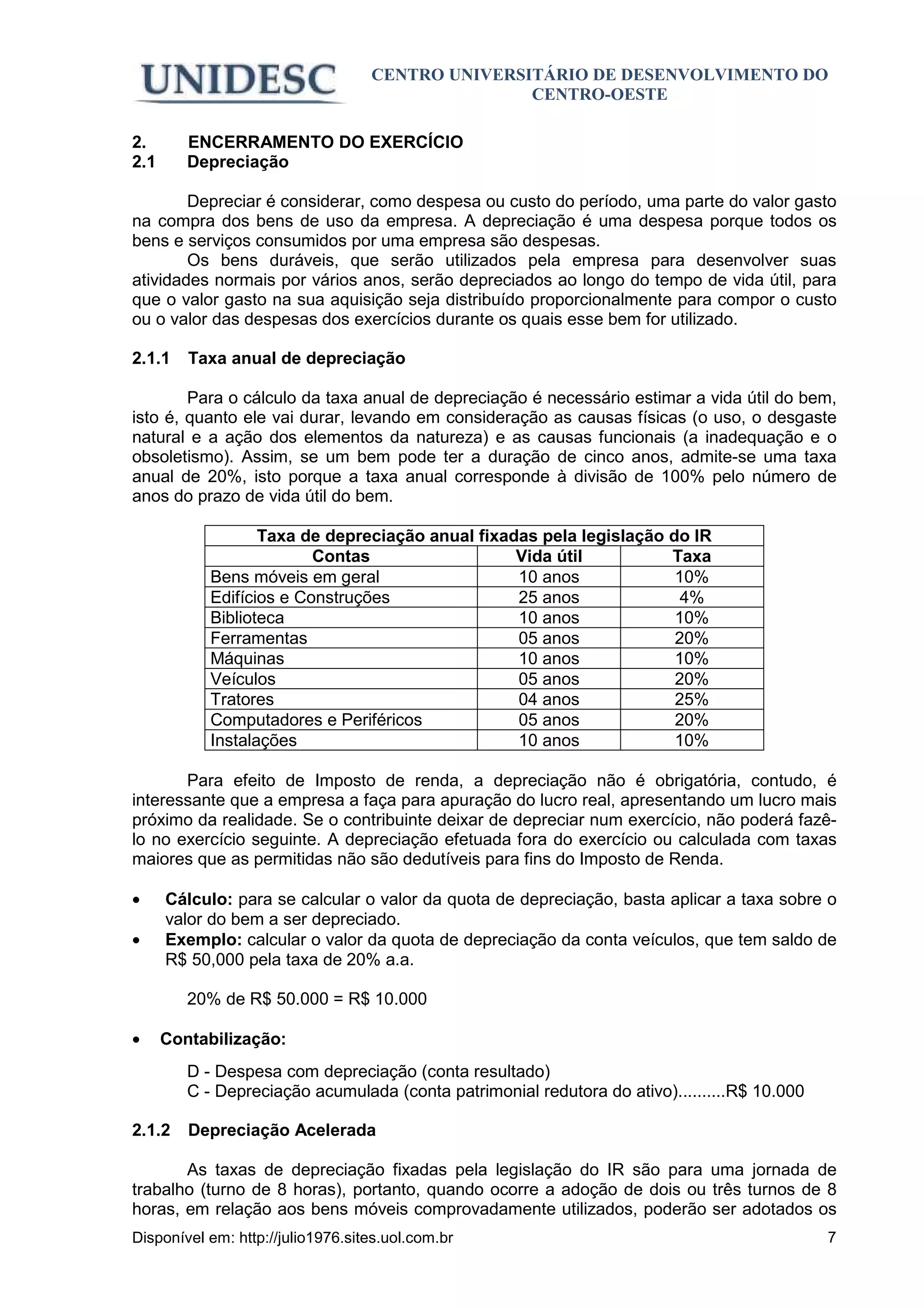

![Slides 9[1] (1)](https://cdn.slidesharecdn.com/ss_thumbnails/slides911-140515131133-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Sebenta tp[1]](https://cdn.slidesharecdn.com/ss_thumbnails/sebentatp1-141127144922-conversion-gate01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Exercício resolvido demonstrações[1]](https://cdn.slidesharecdn.com/ss_thumbnails/exerccioresolvidodemonstraes1-140224131549-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)