Transferir como PDF, PPTX

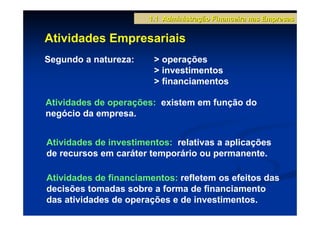

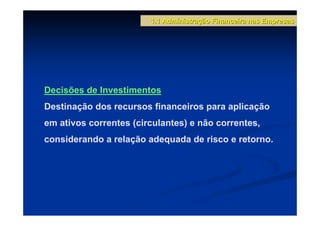

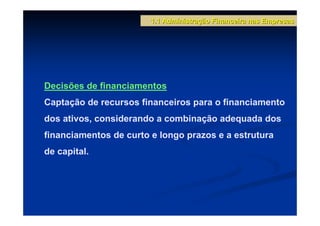

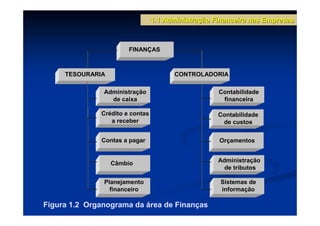

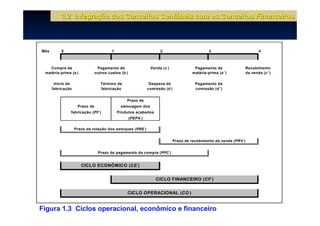

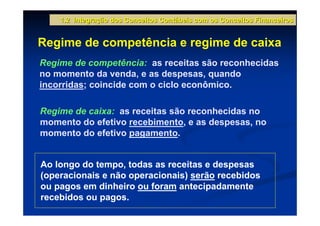

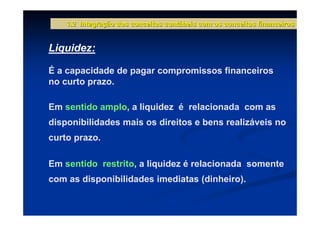

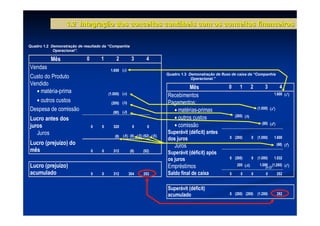

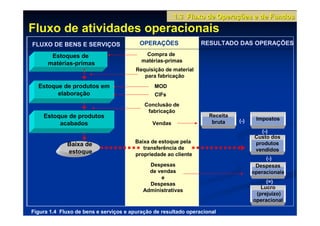

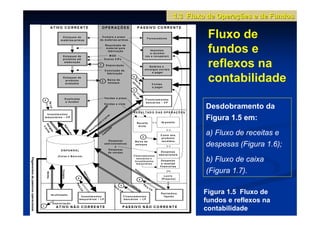

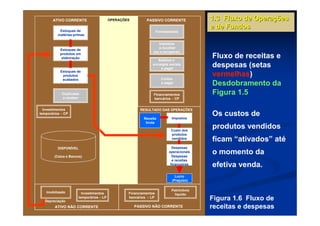

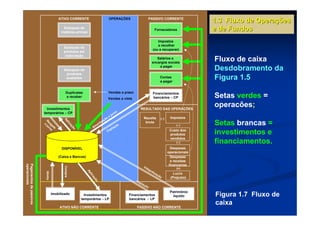

O capítulo introduz os conceitos de administração financeira nas empresas, integração entre contabilidade e finanças, e fluxo de operações e fundos. Aborda objetivos empresariais, atividades operacionais, de investimentos e financiamentos e sua relação com a DRE. Explica ciclos operacional, econômico e financeiro e regimes contábil e de caixa. Por fim, descreve fluxos de bens, serviços, fundos e seus reflexos na contabilidade.

![Noções economia e finanças [modo de compatibilidade]](https://cdn.slidesharecdn.com/ss_thumbnails/noeseconomiaefinanasmododecompatibilidade-110805063056-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)