Transferir como PDF, PPTX

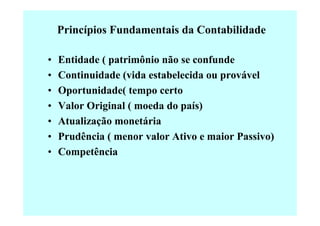

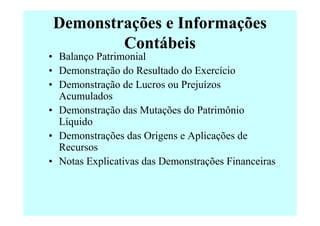

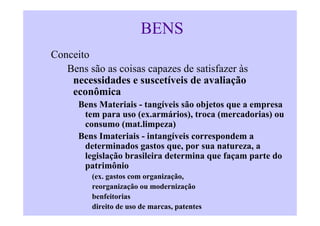

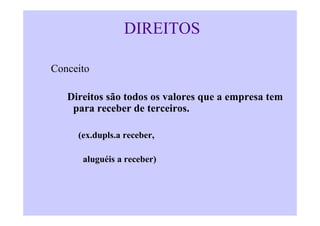

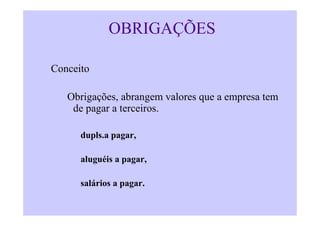

O documento define os conceitos fundamentais da contabilidade, incluindo: (1) a contabilidade como a ciência que controla o patrimônio das entidades; (2) o patrimônio como o objeto da contabilidade, composto por bens, direitos e obrigações; (3) as finalidades da contabilidade de fornecer informações econômicas e financeiras sobre a entidade.