Baixado 3.650 vezes

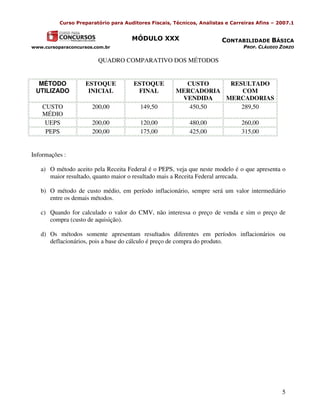

O documento discute diferentes métodos para avaliação de estoques, incluindo Custo Médio, PEPS e UEPS. É apresentado um exemplo numérico mostrando como cada método é aplicado e quais resultados são obtidos para Custo de Mercadorias Vendidas e Lucro com Mercadorias. O método PEPS, aceito pela Receita Federal, produz o maior lucro neste exemplo.