Baixado 257 vezes

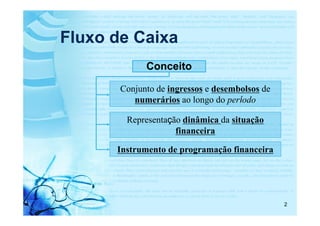

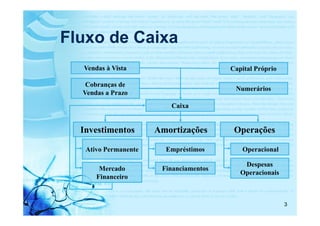

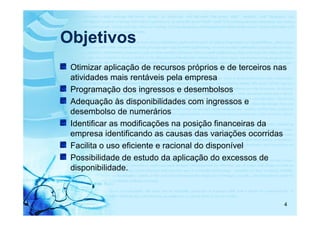

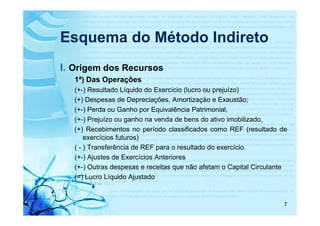

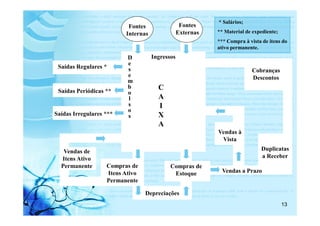

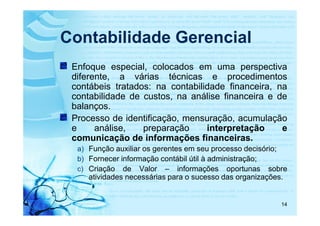

O documento discute fluxo de caixa como um instrumento gerencial importante. Explica que fluxo de caixa representa os ingressos e desembolsos de uma empresa ao longo do tempo e fornece informações sobre a situação financeira dinâmica. Também descreve métodos para estruturar fluxo de caixa, como métodos direto e indireto.