Baixado 93 vezes

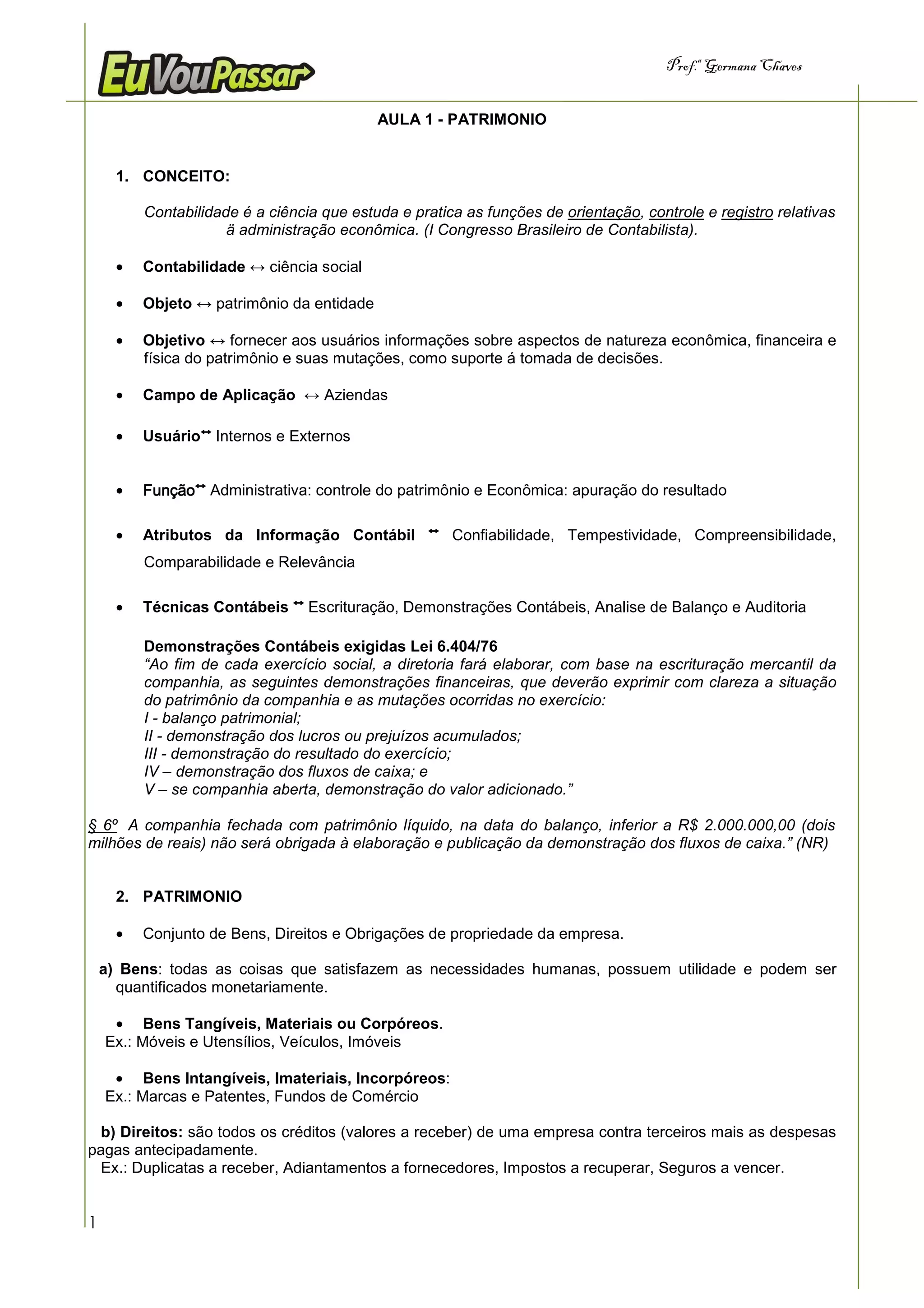

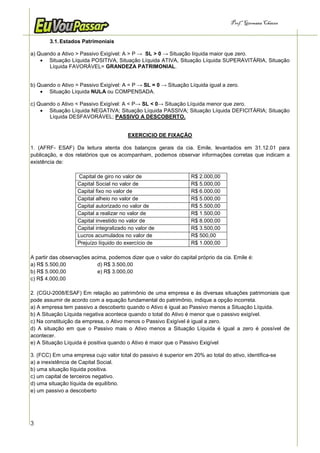

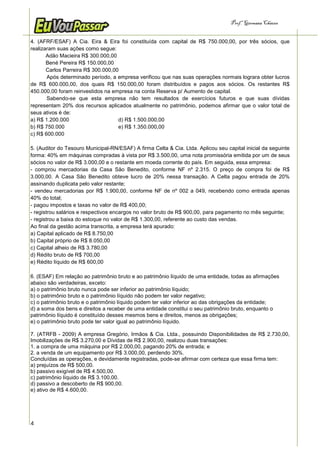

O documento discute conceitos fundamentais de contabilidade, incluindo: (1) a definição de contabilidade como a ciência que estuda e pratica as funções de orientação, controle e registro relativas à administração econômica de uma entidade; (2) o conceito de patrimônio como o conjunto de bens, direitos e obrigações de propriedade da empresa; e (3) a equação fundamental da contabilidade que relaciona o patrimônio líquido, ativo e passivo de uma empresa.