Baixado 57 vezes

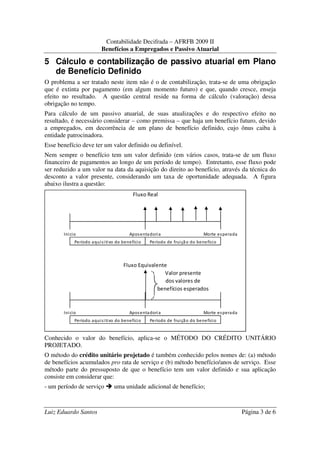

O documento discute o conceito de passivo atuarial de acordo com o Pronunciamento Técnico CPC 33. Explica que o passivo atuarial surge de planos de benefícios pós-emprego definidos e representa o valor presente da obrigação de pagamento desses benefícios futuros, calculado usando métodos atuariais. Detalha como calcular e reconhecer contabilmente o passivo ao longo do tempo, à medida que os empregados prestam serviço e o benefício é adquirido.