Baixado 59 vezes

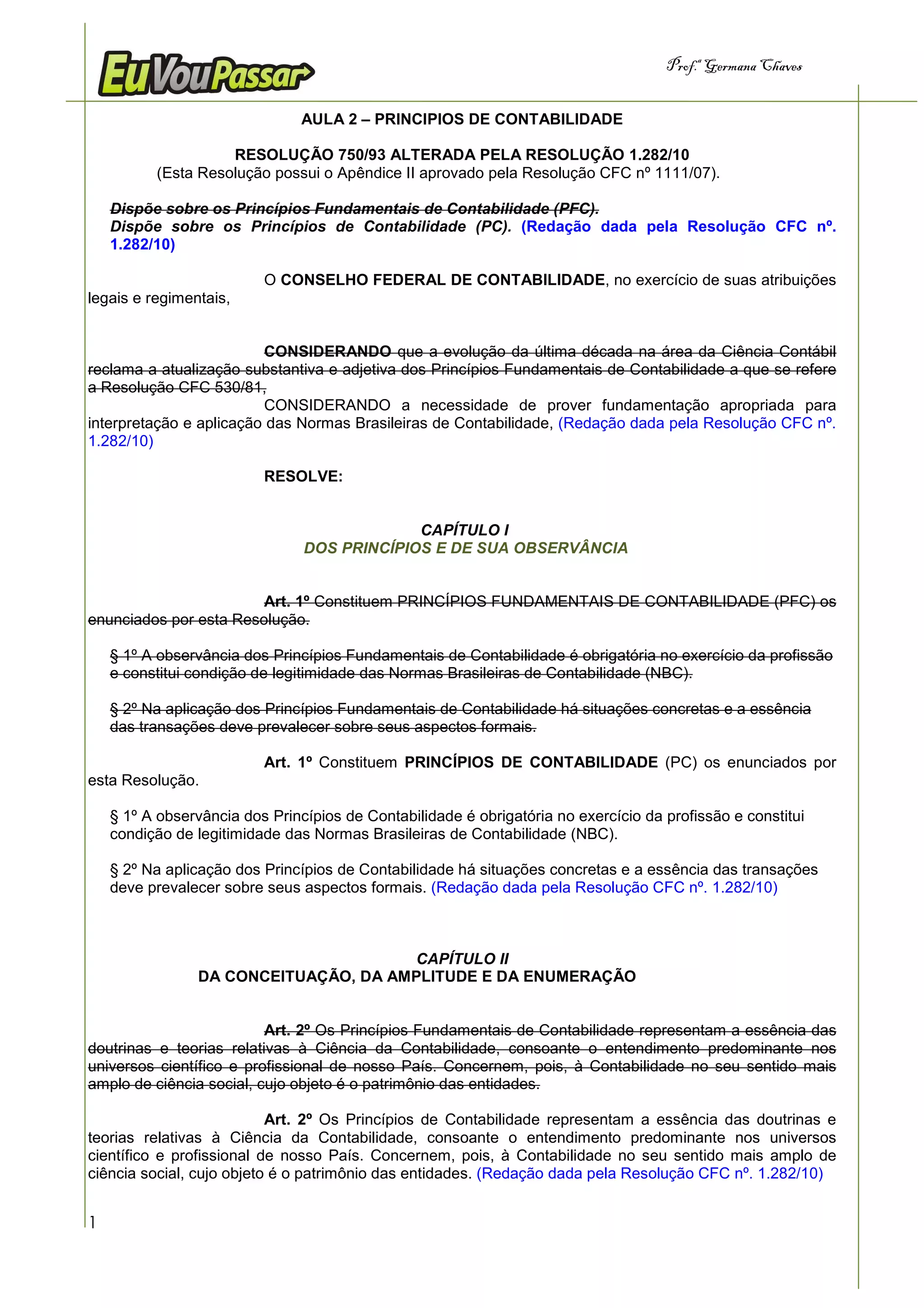

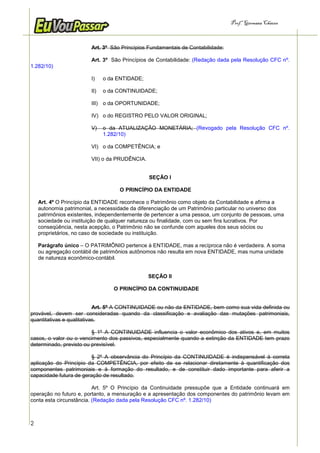

Este documento estabelece os Princípios Fundamentais de Contabilidade no Brasil de acordo com a Resolução 750/93 alterada pela Resolução 1.282/10 do Conselho Federal de Contabilidade. Ele define os sete princípios fundamentais como Entidade, Continuidade, Oportunidade, Registro pelo Valor Original, Competência e Prudência, e descreve cada um em detalhe.