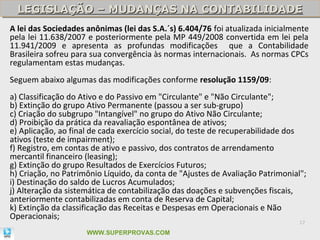

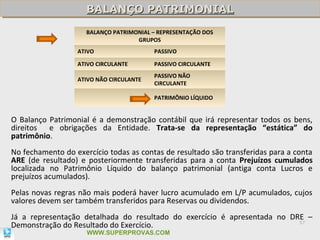

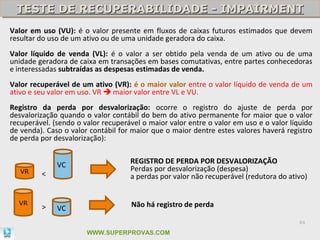

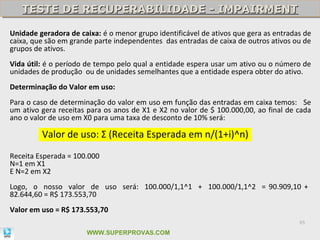

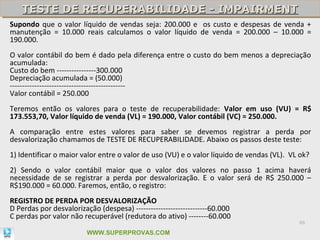

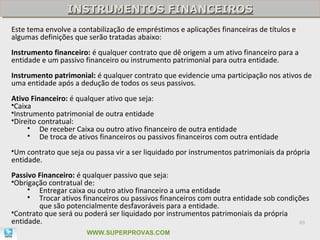

Este documento resume os principais conceitos e mudanças na legislação contábil brasileira introduzidas pela Lei das S/A e normas CPCs: 1) Classificação do ativo e passivo em circulante e não circulante. 2) Extinção do grupo ativo permanente e criação do subgrupo intangível no ativo não circulante. 3) Proibição da reavaliação espontânea de ativos e aplicação do teste de impairment anual.