Baixado 170 vezes

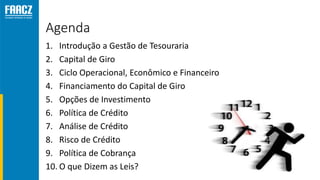

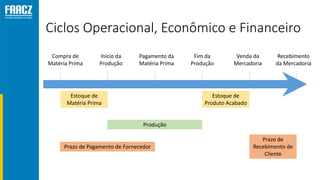

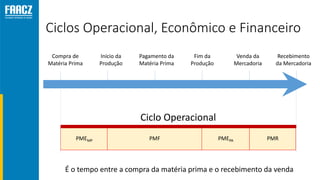

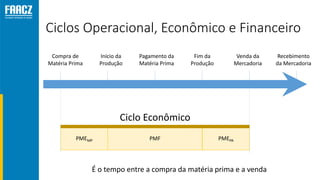

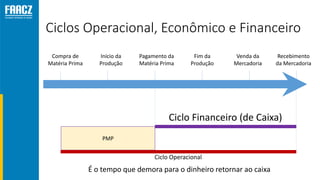

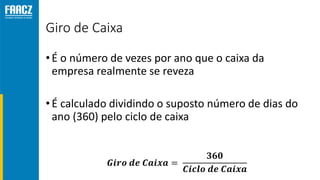

Este documento apresenta um resumo sobre gestão de tesouraria, abordando os principais tópicos: (1) introdução ao tema e suas funções; (2) capital de giro e seus componentes; (3) ciclos operacional, econômico e financeiro e como encurtá-los. O documento tem como objetivo fornecer uma visão geral dos principais conceitos e métricas relacionadas à gestão financeira de curto prazo de uma empresa.