Transferir como PDF, PPTX

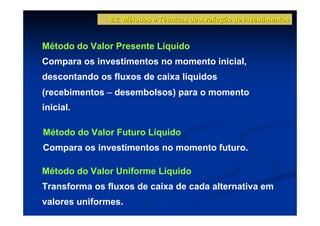

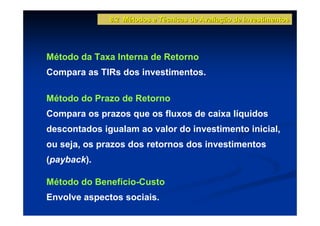

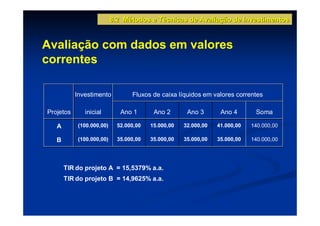

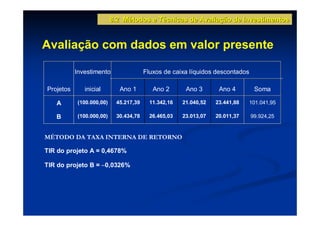

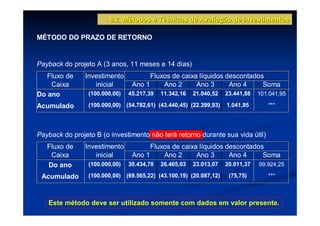

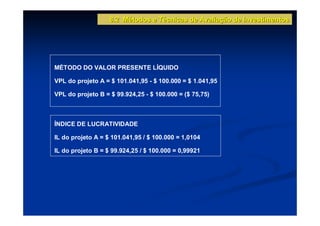

O capítulo discute métodos e técnicas para avaliação de investimentos, incluindo o valor presente líquido, taxa interna de retorno, prazo de retorno e benefício-custo. É apresentado um exemplo comparando dois projetos de investimento usando esses métodos, como taxa interna de retorno, valor presente líquido e prazo de retorno. O capítulo também discute análise de investimentos incrementais e projetos com diferentes durações.