Baixado 153 vezes

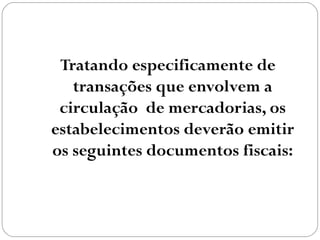

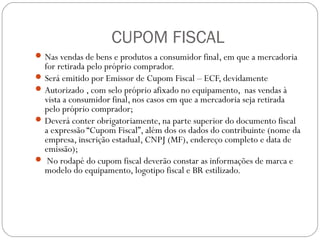

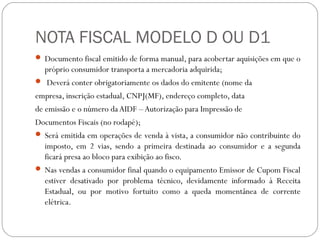

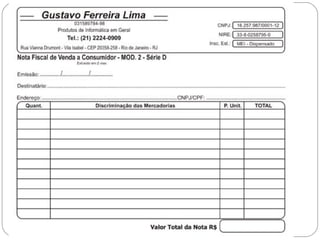

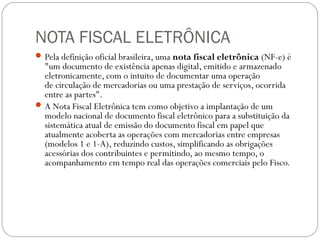

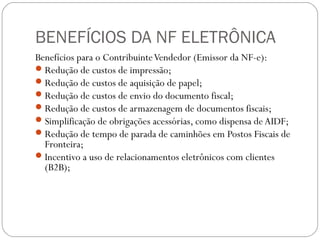

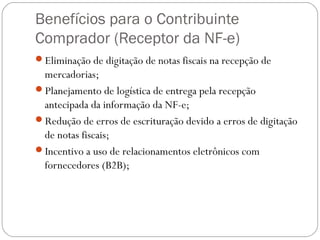

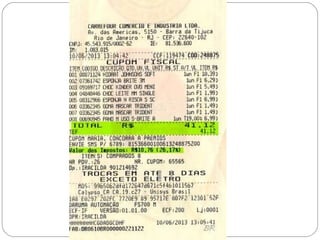

O documento discute os tipos de documentos fiscais que devem ser emitidos em transações envolvendo a circulação de mercadorias, incluindo cupons fiscais, notas fiscais modelo D ou D1, e notas fiscais eletrônicas. A nota fiscal eletrônica tem como objetivo substituir as notas fiscais em papel, reduzindo custos e simplificando obrigações para empresas e o governo.