Baixado 1.007 vezes

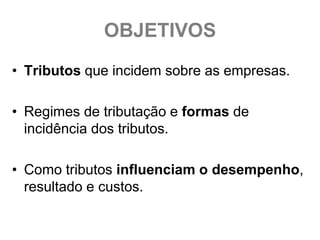

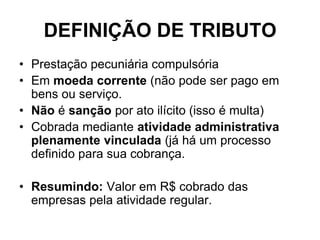

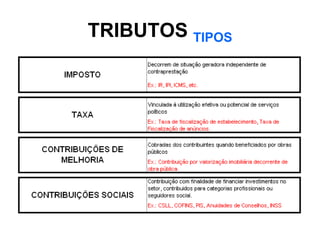

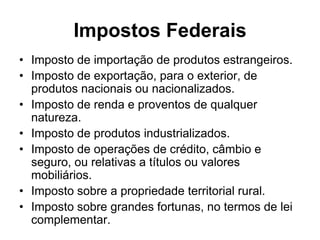

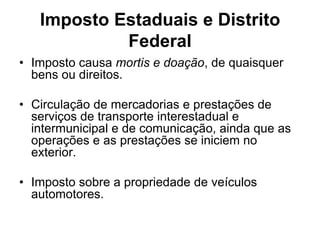

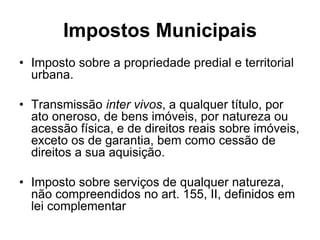

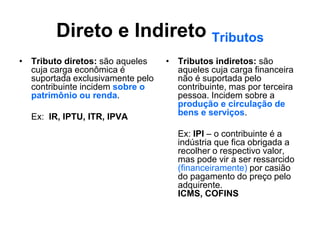

O documento fornece um resumo sobre: 1. O objetivo de apresentar informações sobre tributos que incidem sobre empresas, seus regimes de tributação e como influenciam os resultados. 2. Define o que é um tributo e lista alguns tipos como impostos federais, estaduais, municipais e sua forma de incidência. 3. Explica conceitos como tributação direta e indireta, como a obrigação tributária surge e apresenta modelos de gestão e planejamento tributário.