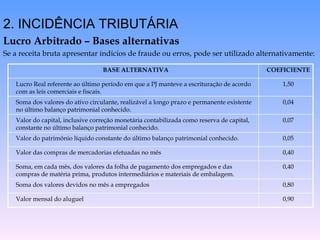

Baixado 376 vezes

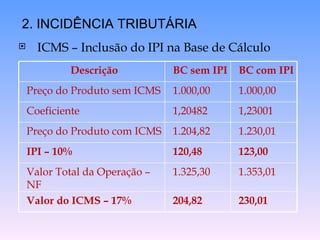

![ICMS – Inclusão do IPI na Base de Cálculo 1. Não Inclui o IPI : Remetente Destinatário Finalidade Contribuinte do IPI/ICMS Contribuinte do IPI/ICMS Industrialização 2. Inclui o IPI: Remetente Destinatário Finalidade Contribuinte do IPI/ICMS Contribuinte do IPI/ICMS Uso e Consumo VMX[%ICMS/100X(1+%IPI/100)] = 1.000 X (0,17 X 1,10) = 230,01 1 – [%ICMS/100X(1+%IPI/100)] 1 – (0,17 X 1,10) 2. INCIDÊNCIA TRIBUTÁRIA](https://image.slidesharecdn.com/tributario-111220081721-phpapp02/85/PLANEJ-CONTABIL-TRIBUTARIO-22-320.jpg)

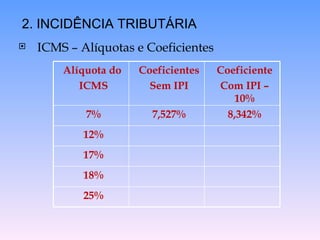

![ICMS – Fórmulas e apuração do coeficiente 2. INCIDÊNCIA TRIBUTÁRIA BC sem IPI ( 1 ) [1 – (%ICMS/100)] BC com IPI ( 1 ) {1 – [(%ICMS/100)x(1+%IPI/100)]}](https://image.slidesharecdn.com/tributario-111220081721-phpapp02/85/PLANEJ-CONTABIL-TRIBUTARIO-24-320.jpg)

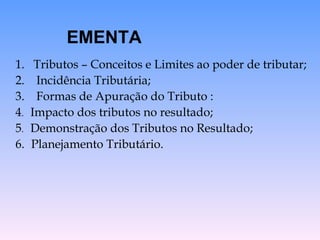

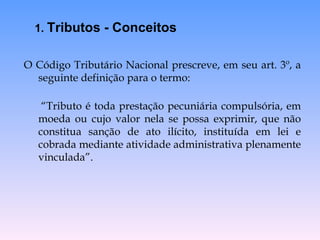

O documento discute conceitos e incidência tributária no Brasil. Em 3 frases: 1) Apresenta definições de tributos, impostos, taxas e contribuições e os princípios que limitam o poder de tributar. 2) Explica a incidência de impostos como IPI, ICMS, PIS, Cofins e ISS, incluindo bases de cálculo e regimes de apuração. 3) Discorre sobre regimes tributários como Simples Nacional, Lucro Real, Presumido e Arbitrado e suas regras de enquadramento.