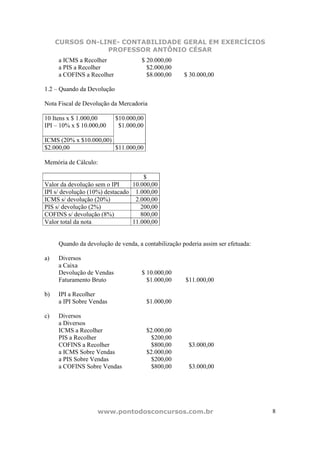

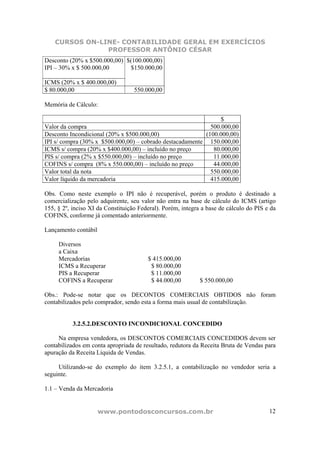

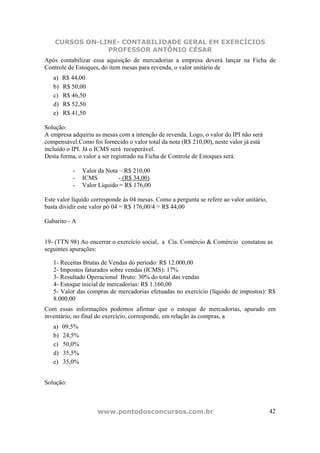

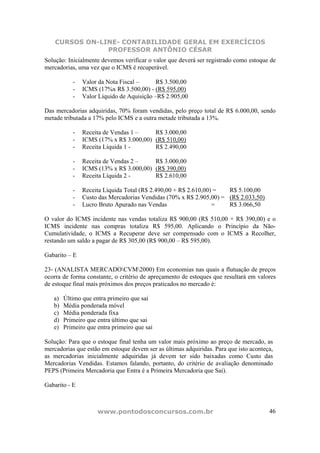

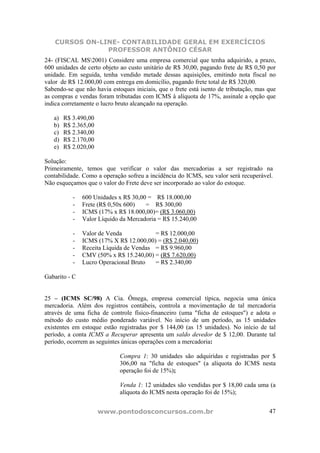

Baixado 415 vezes

Este documento discute operações contábeis relacionadas a vendas e compras de mercadorias, incluindo: 1) Registros de vendas à vista e a prazo, reconhecendo receita bruta e tributos incidentes 2) Impacto de devoluções de compras no registro de compras líquidas e recuperação de tributos 3) Exemplos numéricos ilustrando os registros contábeis

![A princesa baixinha roteiro[1]](https://cdn.slidesharecdn.com/ss_thumbnails/aprincesabaixinharoteiro1-120518044640-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

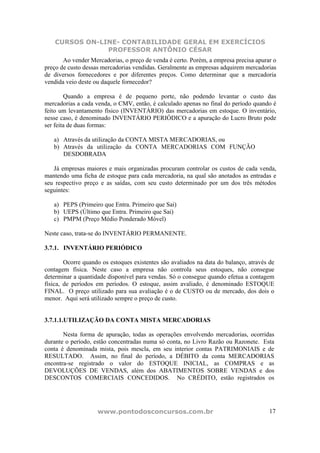

![Atividade felinos [Desbravadores]](https://cdn.slidesharecdn.com/ss_thumbnails/atividadefelinos-170219004738-thumbnail.jpg?width=640&height=640&fit=bounds)