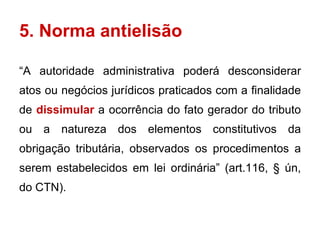

1) O documento discute o conceito de obrigação tributária e seus elementos.

2) A obrigação tributária surge de forma abstrata com a lei, concretiza-se com a ocorrência do fato gerador e individualiza-se com o lançamento.

3) O fato gerador é o evento descrito na lei que dá origem à obrigação de pagar determinado tributo.

![1. especies tributarias[1]](https://cdn.slidesharecdn.com/ss_thumbnails/1-especiestributarias1-110303184734-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)