Transferir como PDF, PPTX

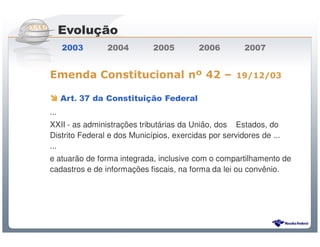

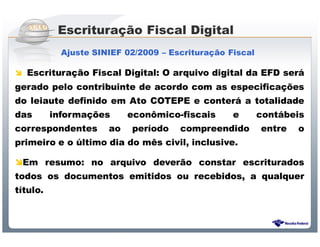

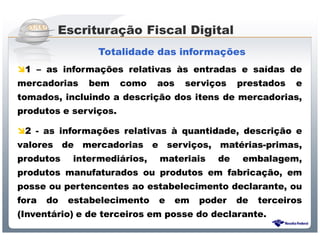

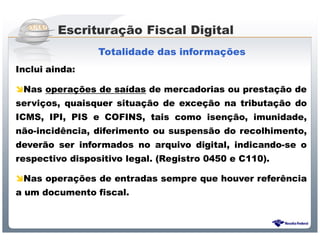

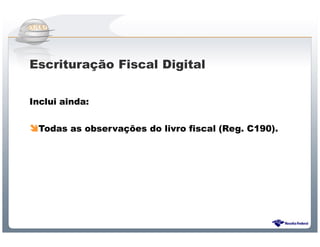

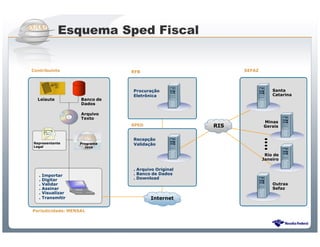

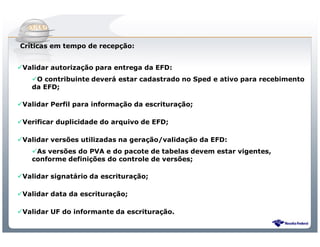

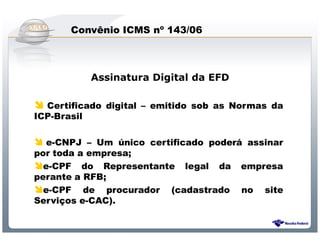

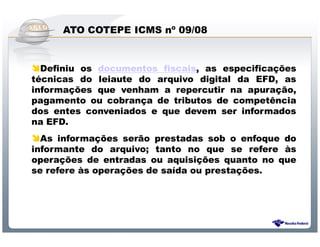

O documento aborda a escrituração fiscal digital no Brasil, detalhando a evolução e regulamentação do Sistema Público de Escrituração Digital (SPED) a partir de 2003. A Escrituração Fiscal Digital (EFD) é obrigatória para contribuintes do ICMS e IPI, devendo conter informações detalhadas sobre operações fiscais, entradas e saídas de mercadorias e serviços. O não cumprimento das regras de entrega da EFD pode implicar em sanções, sendo crucial para a fiscalização e controle tributário.