Transferir como PDF, PPTX

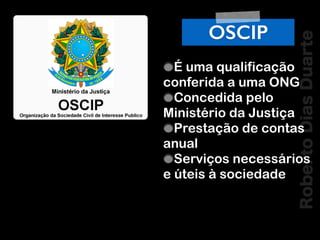

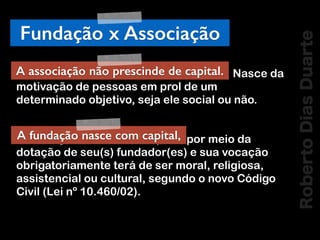

O documento aborda a gestão e regulamentação do terceiro setor, destacando a natureza das entidades sem fins lucrativos e suas obrigações legais. São discutidos aspectos como transparência, prestação de contas e a distinção entre associações e fundações. Além disso, menciona a importância da contabilidade e das normas específicas para a atuação das organizações nesse setor.