Transferir como PDF, PPTX

![Sistema Público de Escrituração Digital

PREMISSAS

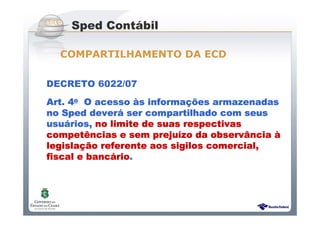

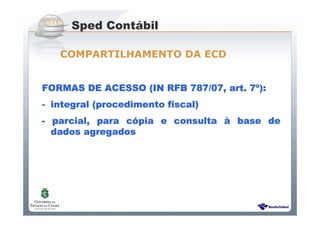

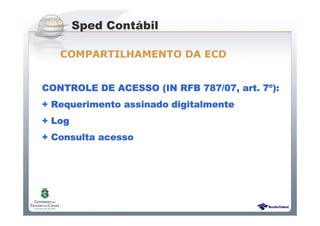

COMPARTILHAMENTOCOMPARTILHAMENTOCOMPARTILHAMENTOCOMPARTILHAMENTO

Emenda Constitucional nEmenda Constitucional nEmenda Constitucional nEmenda Constitucional nºººº 42/200342/200342/200342/2003

Art. 37 A administração pública direta e indireta de

qualquer dos Poderes da União, dos Estados, do Distrito

Federal e dos Municípios obedecerá aos princípios de

legalidade, impessoalidade, moralidade, publicidade e

eficiência e, também, ao seguinte:

[...]

XXII - as administrações tributárias da União, dos Estados, do

Distrito Federal e dos Municípios,atividades essenciais ao

funcionamento do Estado, exercidas por servidores de

carreiras específicas, terão recursos prioritários para a

realização de suas atividades e atuarão de forma

integrada, inclusive com o compartilhamento de cadastros

e de informações fiscais, na forma da lei ou convênio.](https://image.slidesharecdn.com/spedcontbilmrciotonelli-091213113450-phpapp01/85/Apresentacao-SPED-Contabil-Marcio-Tonelli-5-320.jpg)

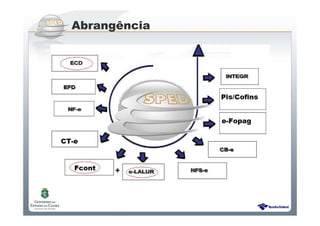

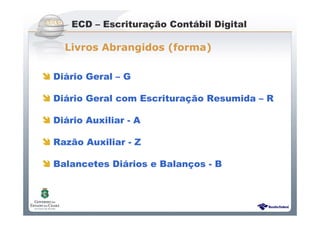

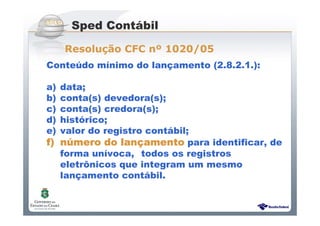

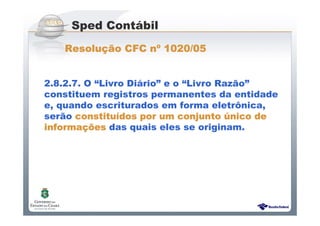

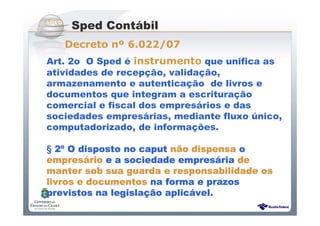

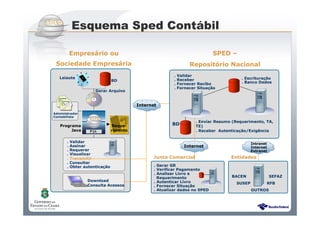

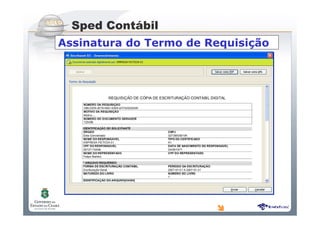

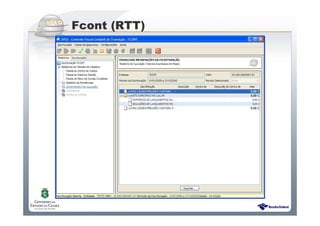

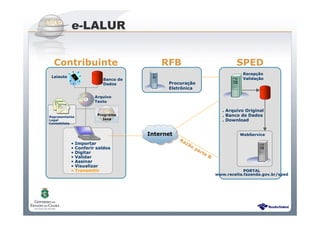

O documento descreve o Sistema Público de Escrituração Digital (SPED), que unifica as atividades de recepção, validação, armazenamento e autenticação de livros e documentos contábeis de empresas. O SPED foi instituído pelo Decreto no 6.022/2007 e regulamentado pela Instrução Normativa RFB no 787/2007. Ele padroniza a escrituração contábil digital de empresas e permite o compartilhamento de informações entre órgãos públicos.