Transferir como PDF, PPTX

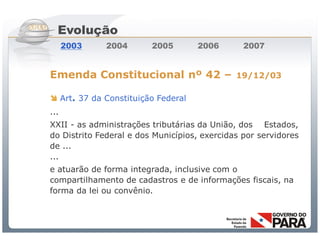

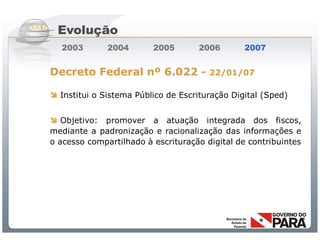

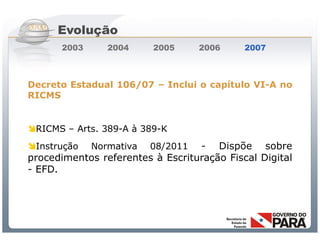

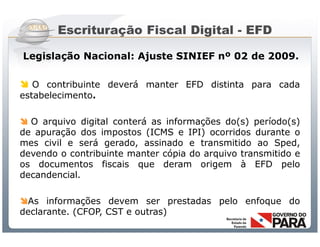

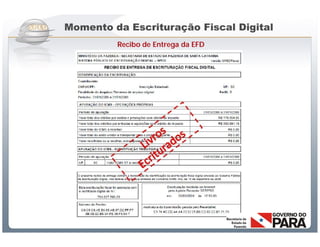

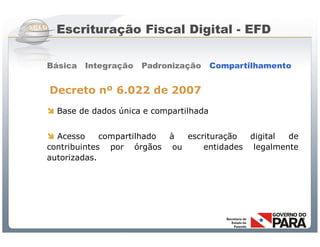

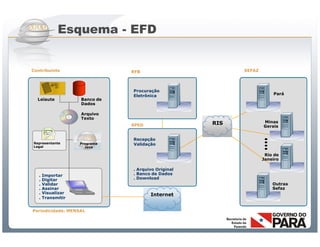

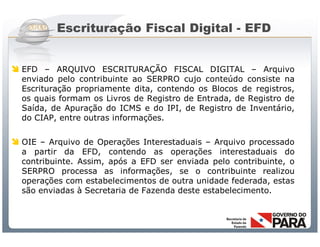

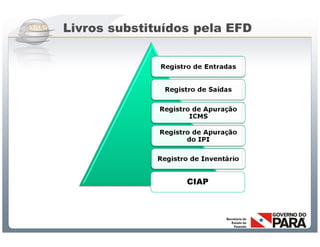

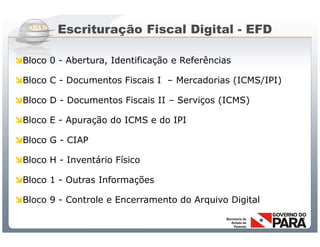

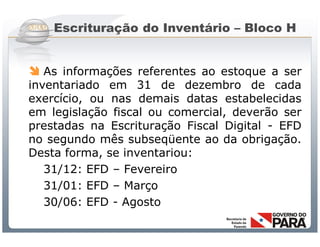

[1] O documento descreve a evolução do Sistema Público de Escrituração Digital (SPED) no Brasil, que teve início em 2003 com a Emenda Constitucional no 42 e o Decreto Federal no 6.022 de 2007, instituindo a padronização e compartilhamento da escrituração fiscal digital entre as administrações tributárias.[2] A Escrituração Fiscal Digital (EFD) substituiu os livros fiscais e passou a ser obrigatória para empresas a partir de 2009, gerando arquivos digitais assinados e transmitidos