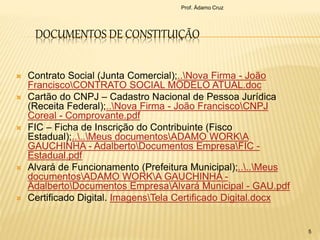

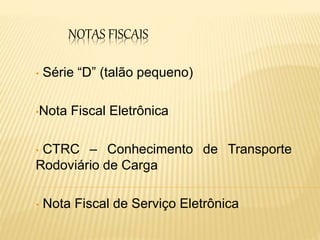

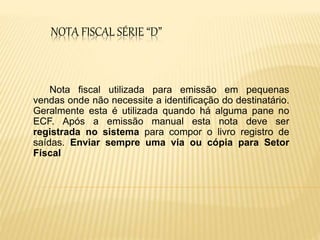

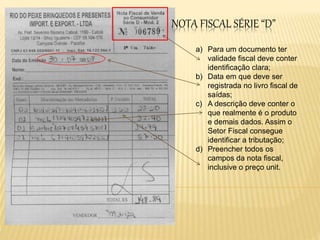

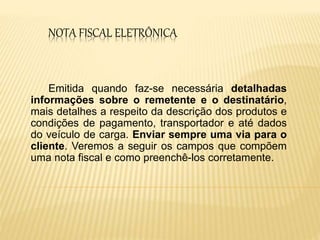

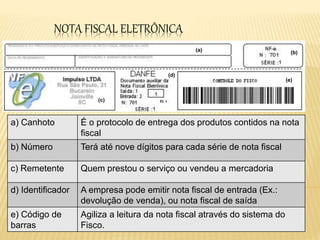

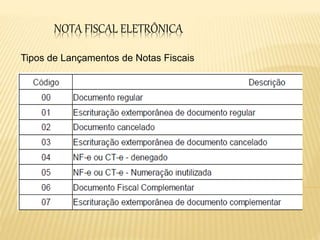

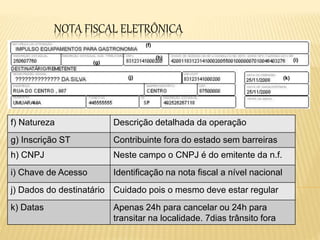

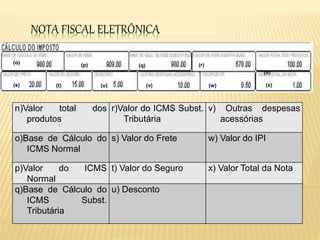

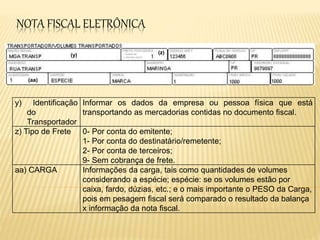

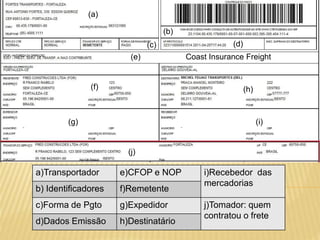

Este documento apresenta os principais conceitos e documentos relacionados à contabilidade tributária e práticas fiscais, incluindo os objetivos de conhecer os procedimentos de constituição de uma empresa, documentos fiscais e cálculos de tributos. Discute os documentos necessários para a constituição de uma empresa, como contrato social, CNPJ e alvará, e em seguida explica documentos fiscais como cupom fiscal, nota fiscal eletrônica e conhecimento de transporte.